Klauzula GAAR w statystykach. Co mówią dane o dziesięciu latach walki fiskusa z unikaniem opodatkowania?

- Niebezpiecznik podatkowy

- 7 minuty

Niemal 9 na 10 zakończonych postępowań dotyczących klauzuli GAAR kończy się dla podatnika tak samo: stwierdzeniem unikania opodatkowania. Na skuteczne odwołanie – co do zasady – nie ma co liczyć – rozpatruje je ten sam organ, który wydał pierwotną decyzję, a szansa na jej uchylenie to zaledwie 12%. Realna weryfikacja rozstrzygnięcia zapada dopiero przed sądem administracyjnym. Takie dane wynikają z najnowszego raportu MDDP przygotowanego we współpracy z Konfederacją Lewiatan „Przedsiębiorcy pod lupą fiskusa”.

GAAR nie działa samodzielnie – to zwykle „dogrywka” po kontroli

Klauzula ogólna przeciwko unikaniu opodatkowania obowiązuje od 15 lipca 2016 r. Pozwala fiskusowi zakwestionować działanie podatnika, jeżeli głównym celem było osiągnięcie korzyści podatkowej sprzecznej z celem przepisów, a sposób działania miał charakter sztuczny – odbiegał od tego, jak postąpiłby podmiot kierujący się rzeczywistymi celami biznesowymi.

Do 30 czerwca 2025 r. Szef KAS prowadził 264 postępowania zmierzające do wydania decyzji z zastosowaniem GAAR. Aż 229 z nich, czyli 86,7%, stanowiły sprawy przejęte – najczęściej z wcześniej wszczętych kontroli celno-skarbowych. Bezpośrednio z urzędu, w trybie klauzulowym, zainicjowano jedynie 35 postępowań (13,3%).

W praktyce GAAR najczęściej pełni więc funkcję narzędzia „domykającego” sprawę rozpoczętą od standardowej weryfikacji rozliczeń, a nie samodzielnego punktu startowego działań organów.

PIT i CIT na celowniku, pozostałe podatki na marginesie

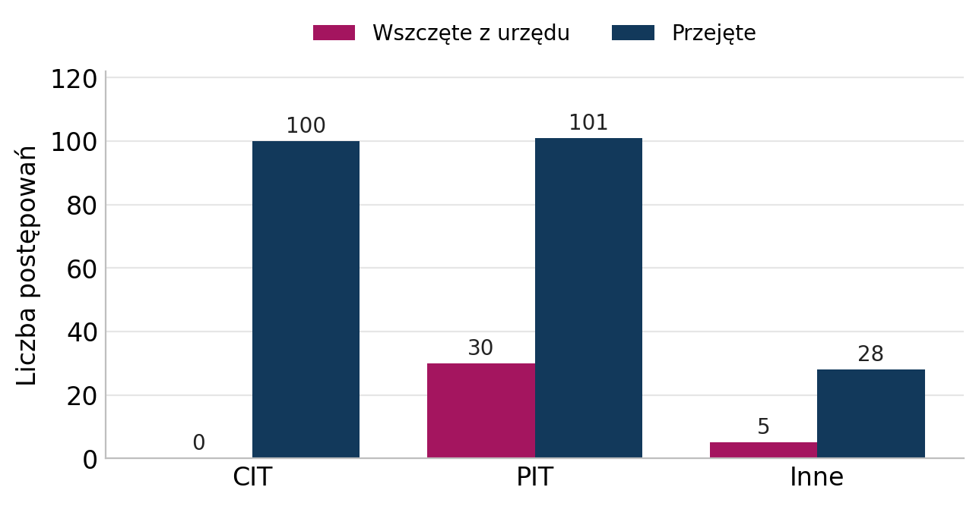

Sprawy klauzulowe koncentrują się przede wszystkim na podatkach dochodowych. PIT odpowiada za 131 z 264 postępowań, czyli 49,6% wszystkich spraw. CIT obejmuje 100 postępowań (37,9%), natomiast pozostałe podatki łącznie – 33 sprawy (12,5%).

Różnice widać także w sposobie inicjowania spraw. W CIT wszystkie 100 postępowań miało charakter spraw przejętych – żadnej nie wszczęto bezpośrednio z urzędu. W PIT proporcje były odmienne: 30 spraw wszczęto z urzędu, a 101 przejęto z innego trybu. Może to oznaczać, że w CIT klauzula częściej „dogania” restrukturyzacje i reorganizacje ujawnione przy okazji innych czynności, natomiast w PIT organy nieco częściej same inicjują postępowania klauzulowe.

Wniosek: klauzula koncentruje się niemal wyłącznie na podatkach dochodowych – PIT i CIT odpowiadają łącznie za 87,5% wszystkich spraw. Na pozostałe podatki, w tym VAT, przypada zaledwie 12,5% postępowań.

Szczyt aktywności w 2021 r.

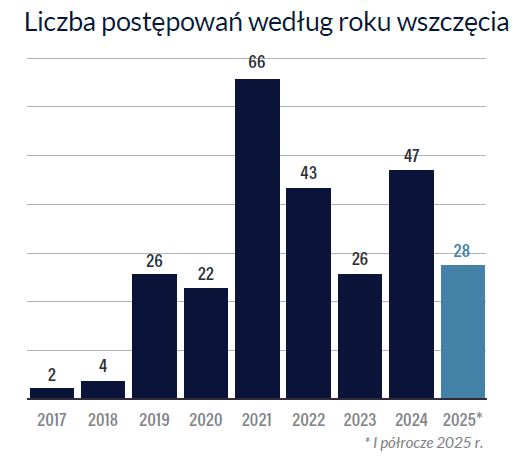

Liczba wszczynanych postępowań rosła stopniowo, choć nierównomiernie. Początkowo klauzulę stosowano ostrożnie – w 2017 r. wszczęto 2 sprawy, a w 2018 r. 4. Brak postępowań w 2016 r. wynikał z przepisów przejściowych: GAAR mogła dotyczyć wyłącznie korzyści uzyskanych po 15 lipca 2016 r., a jej stosowanie do zdarzeń z tego roku budziło dodatkowe wątpliwości z perspektywy zasady pewności prawa.

Wyraźne przyspieszenie nastąpiło później: 26 spraw w 2019 r., 22 w 2020 r. i rekordowe 66 postępowań w 2021 r. Następnie aktywność organów osłabła – do 43 spraw w 2022 r. i 26 w 2023 r. – po czym ponownie wzrosła do 47 spraw w 2024 r. W pierwszym półroczu 2025 r. wszczęto już 28 postępowań, czyli więcej niż w całym 2023 r.

Istotne jest także zestawienie roku wszczęcia postępowania z latami podatkowymi, których dotyczą decyzje. Spośród 197 decyzji I instancji aż 170, czyli 86%, odnosi się do lat 2016–2018. Oznacza to, że między okresem ocenianych działań podatnika a wydaniem decyzji w sprawie zastosowania klauzuli GAAR zazwyczaj mija kilka lat.

Decyzje wymiarowe i dobrowolne korekty

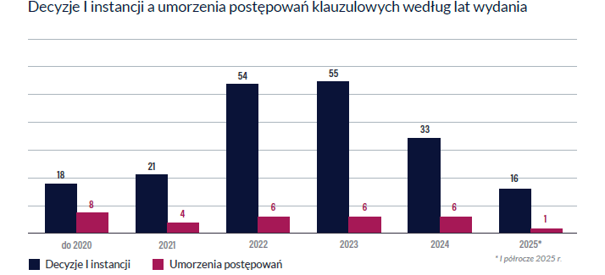

Do 30 czerwca 2025 r. Szef KAS wydał 197 decyzji wymiarowych w I instancji. Ich liczba była najwyższa w latach 2022–2023: do końca 2020 r. wydano 18 decyzji, w 2021 r. – 21, w 2022 r. – 54, w 2023 r. – 55, w 2024 r. – 33, a w pierwszym półroczu 2025 r. – 16.

Pod względem rodzaju podatku rozkład decyzji był zbliżony: 81 decyzji dotyczyło CIT, 90 – PIT, a 26 – pozostałych podatków.

Zdecydowana większość postępowań GAAR kończy się stwierdzeniem nieprawidłowości. Aż w 86% zakończonych postępowaniach I instancji organy uznały, że doszło do unikania opodatkowania.

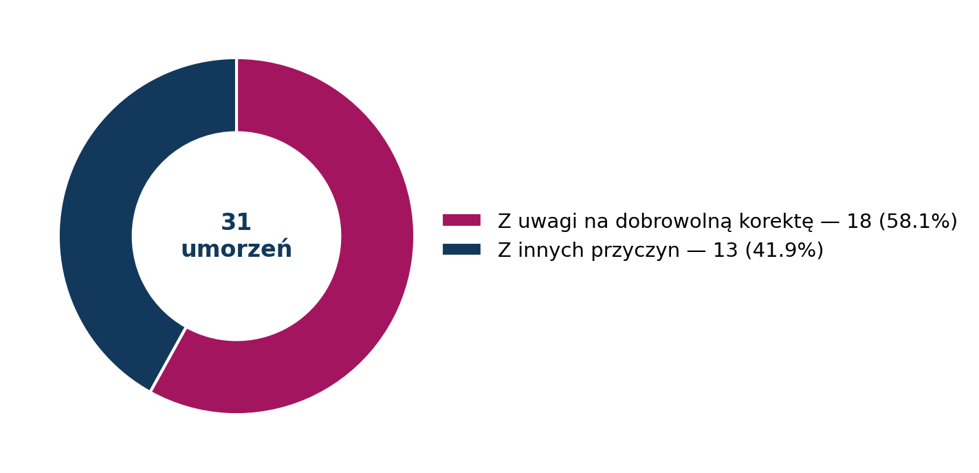

Na tle liczby decyzji wymiarowych liczba umorzonych postępowań pozostaje relatywnie niewielka – łącznie umorzono ich 31. Istotne jest jednak to, z jakich przyczyn dochodziło do umorzenia. W 18 z 31 przypadków, czyli w 58% umorzeń, przyczyną była dobrowolna korekta rozliczeń dokonana przez podatnika.

Struktura umorzonych postępowań klauzulowych: udział dobrowolnej korekty podatnika. Źródło: MF, stan na 30.06.2025.

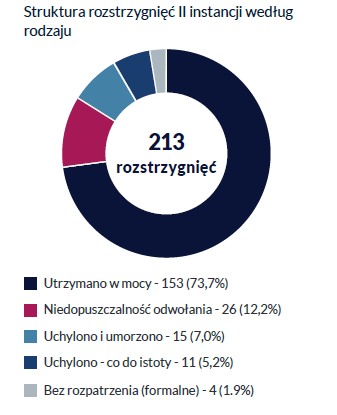

Wynik kontroli instancyjnej

Do 30 czerwca 2025 r. zapadło 213 rozstrzygnięć w trybie odwoławczym. W 157 przypadkach, czyli w 73,7%, utrzymano w mocy decyzję I instancji. Rozstrzygnięcia zmieniające wynik sprawy – uchylenie i orzeczenie co do istoty (11) oraz uchylenie z umorzeniem postępowania (15) – stanowiły łącznie około 12%. Pozostałe rozstrzygnięcia miały charakter formalny: w 26 przypadkach stwierdzono niedopuszczalność odwołania, a w 4 pozostawiono odwołanie bez rozpatrzenia.

Tylko 12% postępowań odwoławczych od decyzji GAAR skończyło się uchyleniem decyzji organu I instancji. Co istotne, odwołanie rozpatruje ten sam organ.

Dane te wskazują na wysoki poziom utrzymania rozstrzygnięć I instancji, choć wymagają ostrożnej interpretacji. W sprawach klauzulowych odwołanie od decyzji Szefa KAS rozpatruje bowiem ten sam organ – Szef KAS działający jako organ odwoławczy, ponieważ nie istnieje organ wyższego stopnia. Zewnętrzną kontrolę stosowania klauzuli GAAR zapewnia dopiero sądownictwo administracyjne – najpierw wojewódzki sąd administracyjny, a następnie ewentualnie Naczelny Sąd Administracyjny.

Opinie zabezpieczające

Równolegle do ścieżki wymiarowej funkcjonuje instrument prewencyjny – opinia zabezpieczająca. Podatnik może wystąpić o jej wydanie, aby z wyprzedzeniem uzyskać stanowisko, czy do planowanej lub dokonanej czynności może znaleźć zastosowanie klauzula przeciwko unikaniu opodatkowania.

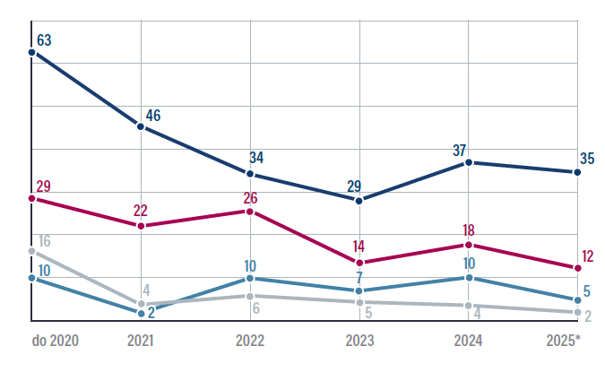

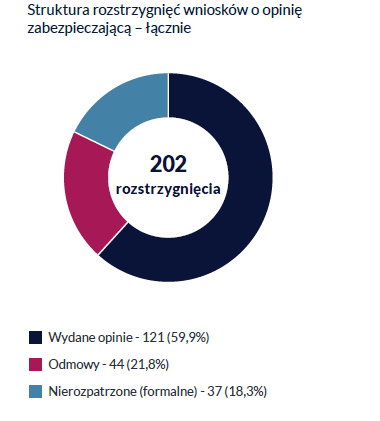

Do 30 czerwca 2025 r. złożono 244 wnioski o wydanie opinii zabezpieczającej. Jest to liczba porównywalna z liczbą postępowań wymiarowych, których było 264. Wydano 121 opinii zabezpieczających, odmówiono wydania takiej opinii w 44 sprawach, a 37 wniosków pozostawiono bez rozpatrzenia z przyczyn formalnych. Pozostałe 42 wnioski nie zostały ujęte w udostępnionych danych w kategoriach: wydana opinia, odmowa albo pozostawienie bez rozpatrzenia z przyczyn formalnych. Mogły obejmować m.in. sprawy pozostające w toku, jednak na podstawie samych danych MF nie można tego jednoznacznie przesądzić.

Powyższe dane wskazują na dwa zjawiska. Po pierwsze, liczba składanych wniosków spadała do 2023 r. – z 46 w 2021 r. do 34 w 2022 r. i 29 w 2023 r. W 2024 r. nastąpiło odbicie do 37 złożonych wniosków. Dane za pierwsze półrocze 2025 r., obejmujące 35 wniosków, pokazują, że ten instrument cieszy się obecnie popularnością. Po drugie, w latach 2021-2024 wyraźnie wzrósł udział odmów wśród spraw rozstrzygniętych merytorycznie: z 8,3% w 2021 r. do 27,8% w 2022 r., 33,3% w 2023 r. i 35,7% w 2024 r. Takie wyniki mogą wynikać zarówno z bardziej ostrożnego podejścia organów podatkowych, jak i ze zmiany profilu spraw kierowanych do oceny. Możliwe jest również, że podatnicy częściej występują o opinię w sytuacjach rzeczywiście spornych lub obarczonych większym ryzykiem klauzulowym.

Opinie Rady do Spraw Przeciwdziałania Unikaniu

Odrębną rolę w systemie stosowania klauzuli pełni Rada do Spraw Przeciwdziałania Unikaniu Opodatkowania. Jest to organ opiniujący zasadność zastosowania klauzuli w indywidualnych sprawach. Opinie Rady nie mają formalnie wiążącego charakteru, ale stanowią ważny element kontroli jakości stosowania GAAR i mogą odgrywać istotną rolę w dalszych etapach sprawy. Według zestawienia opinii publikowanych na stronach Ministerstwa Finansów skalę prac Rady ilustruje liczba opinii wydanych w kolejnych kadencjach: 40 opinii w II kadencji, obejmującej lata 2020–2024, oraz 24 opinie w trwającej III kadencji, obejmującej lata 2024–2028. Dane te warto zestawić z dynamiką postępowań wymiarowych. Wzrost aktywności Szefa KAS w latach 2021–2024 znajduje odzwierciedlenie również w obciążeniu Rady.

Opinie Rady GAAR pełnią funkcję dodatkowego, eksperckiego elementu kontroli stosowania klauzuli. Ich liczba pokazuje, że w najbardziej aktywnym okresie stosowania GAAR znaczenie działalności Rady było istotne nie tylko formalnie, ale również praktycznie.

Co z tego wynika w praktyce?

Skutki stosowania klauzuli GAAR trzeba oceniać w perspektywie wieloletniej. Znaczna część dzisiejszych rozstrzygnięć dotyczy pierwszych lat obowiązywania przepisów, co potwierdza istotny odstęp między uzyskaniem potencjalnej korzyści podatkowej a ostatecznym zakończeniem postępowania klauzolowego. Sama możliwość zastosowania klauzuli oddziałuje jednak na zachowania podatników już wcześniej, skłaniając część z nich do dobrowolnej korekty rozliczeń, zanim sprawa w ogóle trafi przed organ

Z zebranych danych płyną dwa praktyczne wnioski. Po pierwsze, skoro niemal 9 na 10 postępowań klauzulowych to sprawy przejęte z innego trybu, ryzyko zakwalifikowania transakcji jako unikania opodatkowania warto oceniać już na etapie zwykłej kontroli czy czynności sprawdzających – zanim sprawa zostanie zakwalifikowana jako klauzulowa. Po drugie, skoro tylko 12% odwołań kończy się uchyleniem decyzji, a odwołanie rozpatruje ten sam organ, który wydał zaskarżoną decyzję, realna obrona interesów podatnika rozgrywa się częściej przed sądem administracyjnym niż na etapie postępowania odwoławczego – warto budować argumentację z tą perspektywą od samego początku sporu.

Opinia zabezpieczająca pozostaje przy tym narzędziem, które warto rozważyć zawczasu, a nie dopiero w reakcji na działania organu. Blisko 3 na 4 merytorycznie rozpatrzone wnioski kończą się wydaniem pozytywnej opinii, a sama liczba składanych wniosków – zbliżona do liczby postępowań wymiarowych – pokazuje, że coraz więcej podatników traktuje ją jako realną alternatywę wobec ryzyka sporu z fiskusem. Rosnący w ostatnich latach odsetek odmów sugeruje jednak, że warto dokładnie przeanalizować planowaną transakcję pod kątem przesłanek z art. 119a Ordynacji podatkowej, zanim wniosek trafi do oceny Szefa KAS.

***

Zapraszamy do kontaktu – nasi eksperci chętnie pomogą w ocenie ryzyka zastosowania klauzuli GAAR do planowanych lub już zrealizowanych transakcji oraz w przygotowaniu wniosku o wydanie opinii zabezpieczającej.

Zachęcamy również do zapoznania się z pełną treścią II edycji raportu MDDP i Konfederacji Lewiatan „Przedsiębiorcy pod lupą fiskusa. Niełatwe relacje podatników i organów podatkowych”, Warszawa 2026.

Partner | Doradca podatkowy | Szef zespołu postępowań podatkowych i sądowych

Tel.: +48 600 816 431

Piotr Majewski

Konsultant

Tel.: +48 508 016 379