Jak wygląda przebieg czynności sprawdzających?

Czynności sprawdzające są mało sformalizowaną procedurą. Z tego powodu organ podatkowy nie doręcza żadnego pisma wszczynającego, a o prowadzonych czynnościach sprawdzających podatnik najczęściej dowiaduje się z chwilą otrzymania wezwania.

Podczas czynności sprawdzających najczęściej podatnicy są proszeni o przedłożenie dokumentów lub wyjaśnień związanych z kontrolowaną deklaracją, zeznaniem czy zgłoszeniem rejestracyjnym. Mogą to być np.:

- faktury i wszelkie dokumenty księgowe,

- umowy, akty notarialne,

- wyciągi bankowe,

- wyjaśnienia dotyczące zawieranych transakcji, przedmiotu prowadzenia działalności, źródeł finansowania itp.,

- a także wszelkie inne dokumenty źródłowe związane z zakresem czynności sprawdzających.

Ordynacja podatkowa nie określa limitów trwania czynności sprawdzających. Choć w większości przypadków kończą się one w ciągu kilku tygodni, zdarzają się sytuacje, w których działania prowadzone są znacznie dłużej – nawet po upływie wielu miesięcy organy mogą ponownie zwrócić się do podatnika o dodatkowe informacje.

W trakcie czynności sprawdzających organy podatkowe nie muszą informować podatnika ani o planowanym terminie ich zakończenia, ani o przyczynach przedłużenia weryfikacji – tak jak to ma miejsce w trakcie kontroli czy postępowania.

Czynności sprawdzające zazwyczaj nie kończą się doręczeniem podatnikowi jakiegokolwiek dokumentu. Brak dalszych działań ze strony organu najczęściej oznacza, że nie stwierdzono nieprawidłowości, ale nie wiąże się to z oficjalnym potwierdzeniem prawidłowości rozliczenia.

Dlaczego czynności sprawdzające są tak istotne?

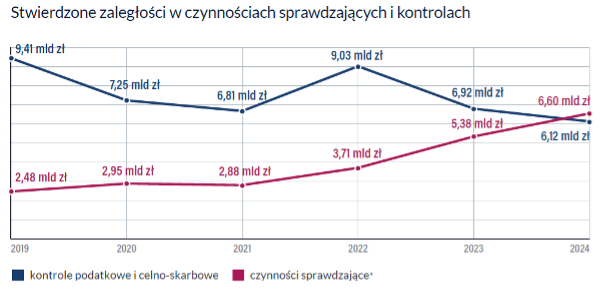

W latach 2019-2024 przeprowadzono ponad 12 mln czynności sprawdzających, w których ustalono nieprawidłowości na łączną kwotę ok. 24 mld PLN. Za ¼ tej kwoty odpowiadają tylko ustalenia dokonane w 2024 r., co może być oznaką coraz lepszego procesu typowania podatników do czynności sprawdzających.

2024 r. był szczególny także z jeszcze jednego powodu. Po raz pierwszy to właśnie czynności sprawdzające przyniosły większe ustalenia niż kontrole podatkowe i celno-skarbowe łącznie. To pokazuje jak dużą rolę pełnią dziś w praktyce KAS.

Te wszystkie okoliczności sprawiają, że czynności sprawdzających nie można bagatelizować. Ich masowa skala, rosnąca skuteczność, a także mało sformalizowany charakter są dla organów podatkowych doskonałym narzędziem weryfikacji rozliczeń podatników – znacznie bardziej poręcznym niż bardziej złożone kontrole podatkowe czy celno-skarbowe.

Czynności sprawdzające mogą być również wstępem do wszczęcia kontroli czy postępowania podatkowego. W takiej sytuacji wszelkie informacje, dokumenty i wyjaśnienia przekazane przez podatnika mogą zostać włączone do akt sprawy i wykorzystane jako materiał dowodowy.

Z tego powodu już na etapie czynności sprawdzających warto zachować ostrożność i świadomie analizować, jakiej treści odpowiedzi udziela się organowi podatkowemu.

Wczesna reakcja to najlepsza tarcza

Czynności sprawdzające mogą wydawać się prostą procedurą, ale w rzeczywistości są pierwszym etapem szerszej weryfikacji – a czasami również punktem wyjścia do wszczęcia kontroli czy postępowania.

Z tego powodu warto już wtedy działać świadomie: sprawdzić, o co dokładnie pyta urząd, jakie dokumenty należy przedłożyć i przeanalizować wszelkie możliwe ryzyka.

To etap, na którym można jeszcze skutecznie zarządzić ryzykiem. Trafna reakcja i przemyślana odpowiedź często pozwalają uniknąć dalszych problemów. Dlatego już dziś zapraszamy do kontaktu – nasi eksperci pomogą przeanalizować sytuację i zadbać o to, by nawet najprostsza procedura nie przerodziła się w poważny spór z fiskusem.