Pod lupą KAS. Co mówią statystyki o kontrolach fiskusa w ostatnich latach?

- Niebezpiecznik podatkowy

- 6 minuty

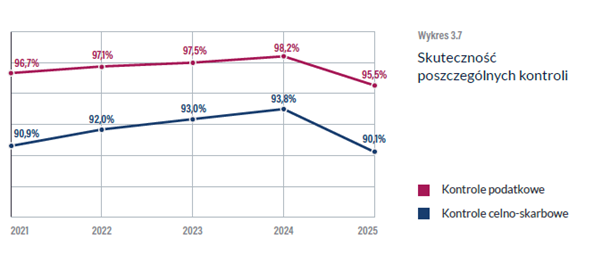

Niemal każda kontrola kończy się dziś stwierdzeniem nieprawidłowości.

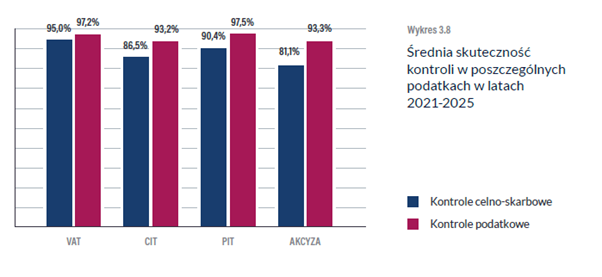

W latach 2021-2025 było to średnio ok. 97% kontroli podatkowych i 92% celno-skarbowych, a w rekordowym 2024 r. odpowiednio 98,2% i 93,8%.

Dla podatnika oznacza to jedno: jeżeli fiskus już zapuka, prawdopodobieństwo, że odejdzie „z pustymi rękami”, jest dziś minimalne. To zdaniem KAS efekt działań analitycznych i skutecznego typowania do kontroli.

Taki wyłania się obraz z danych Krajowej Administracji Skarbowej za lata 2021–2025, zebranych w II edycji raportu „Przedsiębiorcy pod lupą fiskusa. (Nie)łatwe relacje podatników i organów podatkowych”[1] przygotowanego przez ekspertów MDDP we współpracy z Konfederacją Lewiatan.

Skuteczność kontroli sięga niemal 100% – ale „skuteczność” nie oznacza „słuszności”

W latach 2021-2025 nieprawidłowości stwierdzano średnio w ok. 97% zakończonych kontroli podatkowych i ok. 92% celno-skarbowych. Rekordowy był 2024 r. (98,2% i 93,8%); w 2025 r. wskaźniki te spadły do 95,5% i 90,1% – wciąż pozostając na bardzo wysokim poziomie. KAS tłumaczy to coraz lepszym typowaniem podmiotów do kontroli. Czy nie jest jednak tak, że w sytuacji, gdy dojdzie już do wszczęcia kontroli to organy podatkowe „muszą” stwierdzić nieprawidłowości, które potwierdzą zasadność wszczęcia tej procedury?

Kluczowe jest przy tym, że tak rozumiana „skuteczność” odzwierciedla wyłącznie stanowisko organu, a nie rzeczywiste uszczuplenie. Nie dziwi więc, że podatnicy w większości przypadków te ustalenia kwestionują, a ostateczne rozstrzygnięcie i tak należy często do wojewódzkich sądów administracyjnych.

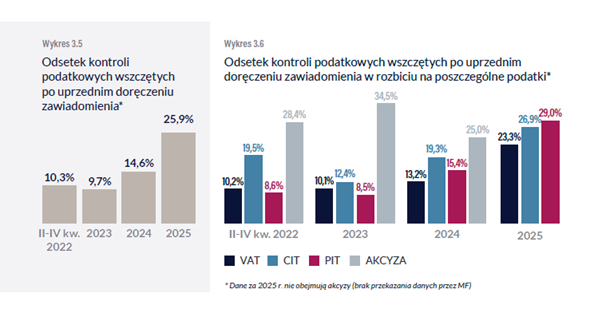

Kontrola bez zapowiedzi – reguła, która wciąż bywa traktowana jak wyjątek

Zasadą powinno być uprzedzenie podatnika o zamiarze wszczęcia kontroli podatkowej, tak by mógł on dobrowolnie skorygować rozliczenie jeszcze przed jej rozpoczęciem.

W praktyce reguła ta nadal pozostaje wyjątkiem: od II kwartału 2022 r. do końca 2025 r. zawiadomienie poprzedzało średnio ok. 15% kontroli podatkowych. Widać jednak wyraźną poprawę, odsetek ten wzrósł z 10,3% w II–IV kw. 2022 r. do 25,9% w 2025 r..

To zdecydowanie krok w dobrym kierunku, ale wciąż daleko do sytuacji, w której uprzedzenie o kontroli jest faktyczną normą. Najgorzej wygląda to tam, gdzie waży się najwięcej: w VAT i PIT, które obejmują ponad 90% kontroli podatkowych. W tych podatkach wcześniejsze zawiadomienie jest stosowane tylko w 1 na 10 przypadków. Brak zawiadomienia to brak szansy na dobrowolną korektę, a w konsekwencji ryzyko wyższych odsetek od ewentualnej zaległości.

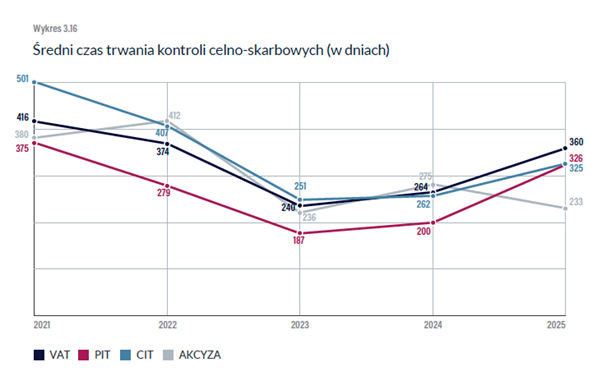

Kontrole celno-skarbowe trwają miesiącami, a odsetki narastają

Kontrola celno-skarbowa powinna zakończyć się w ciągu 3 miesięcy od jej wszczęcia. W rzeczywistości jej średni czas trwania nie jest krótszy niż pół roku, a w 2025 r. kontrole w VAT trwały średnio około roku. W całym okresie 2021–2025 najdłużej ciągnęły się kontrole celno-skarbowe w CIT (średnio 349 dni) i VAT (331 dni). Co istotne, kontrole celno-skarbowe nie podlegają limitom wynikającym z ustawy Prawo przedsiębiorców.

Przez czas trwania kontroli rosną odsetki od potencjalnej zaległości. Długotrwałość kontroli celno-skarbowy to realny problem, w szczególności, gdy weźmie się pod uwagę systematyczny wzrost znaczenia tych kontroli: ich udział we wszystkich wszczynanych kontrolach wzrósł z 16% w 2021 r. do 35% w 2025 r. To tryb, w którym uprawnienia organu są szersze, a pozycja podatnika słabiej zabezpieczona.

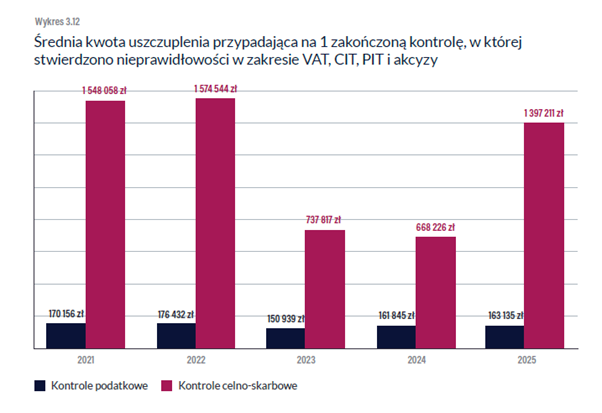

Kontroli celno-skarbowych jest mniej, ale to one przynoszą gros ustaleń

Choć kontroli celno-skarbowych jest znacznie mniej niż podatkowych (28,2 tys. wobec 67,2 tys. w latach 2021-2025), to właśnie one odpowiadają za zdecydowaną większość wykrywanych kwot. W tym okresie w kontrolach podatkowych stwierdzono ok. 11,2 mld zł zaległości, a w celno-skarbowych aż 25,6 mld zł – ponad dwukrotnie więcej. Różnica jest jeszcze wyraźniejsza w przeliczeniu na pojedynczą kontrolę: średnie doszacowanie w VAT wyniosło ok. 235 tys. zł w kontroli podatkowej wobec ok. 1,05 mln zł w celno-skarbowej, a w CIT – odpowiednio ok. 191 tys. zł wobec ok. 1,22 mln zł.

Dla podatnika płynie z tego prosty wniosek: przesuwanie ciężaru kontroli w stronę trybu celno-skarbowego oznacza nie tylko węższy katalog gwarancji proceduralnych i dłuższe postępowania, lecz także istotnie wyższe potencjalne zaległości.

Odwołanie rzadko kończy spór – korzystny finał zapada w mniej niż co dziesiątej sprawie

W wielu przypadkach podatnicy nie zgadzają się z ustaleniami kontroli, co prowadzi do wszczęcia postępowania podatkowego i wydania decyzji podatkowej, która zastępuje złożoną przez podatnika deklarację. W takim przypadku możliwe jest złożenie odwołania do organu II instancji (Dyrektora Izby Administracji Skarbowej). Jakie są jednak szanse na pozytywne rozstrzygnięcie takiego odwołania?

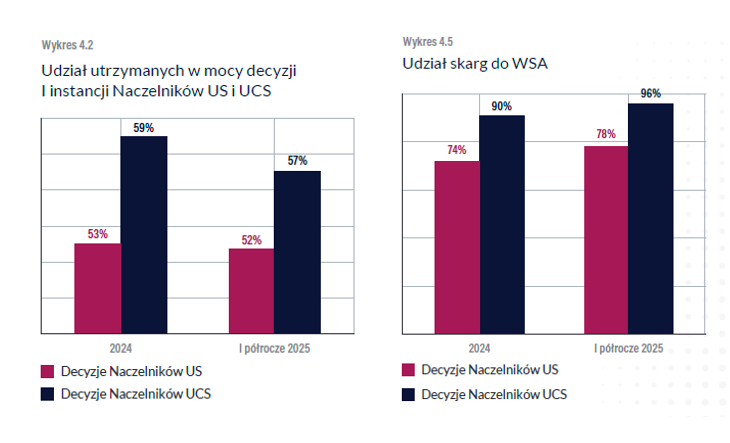

Jak pokazują dane, najbardziej prawdopodobnym wynikiem odwołania jest utrzymanie decyzji w mocy – dotyczy to średnio ok. 52% decyzji naczelników urzędów skarbowych i ok. 57% decyzji naczelników urzędów celno-skarbowych. Co więcej, nawet uchylenie decyzji nie jest równoznaczne ze zwycięstwem podatnika: ponad połowa uchyleń (53% w sprawach US i 56% w sprawach UCS) to przekazanie sprawy do ponownego rozpoznania przez ten sam organ, który może ponownie orzec na jego niekorzyść. Ostatecznie korzystne rozstrzygnięcie zapada w mniej niż 10% złożonych odwołań.

Coraz częściej spór i tak kończy się na sali sądowej. Skargi do wojewódzkich sądów administracyjnych wnoszone są w ok. 3 na 4 sprawy dotyczące decyzji naczelników US oraz w 90–96% spraw dotyczących decyzji naczelników UCS. To oznacza, że niemal każda decyzja Naczelnika UCS jest zaskarżana. To jasny sygnał, że rzeczywista weryfikacja rozstrzygnięć fiskusa następuje dopiero przed sądem, a nie w toku dwuinstancyjnego postępowania podatkowego.

Co to oznacza dla podatników?

Obraz wyłaniający się z danych jest jednoznaczny: weryfikacja rozliczeń to dziś nie wyjątek, lecz standard prowadzenia działalności. Dzięki danym z JPK, STIR, MDR czy DAC7, a także KSeF i JPK CIT, organy funkcjonują w trybie nieustannego monitoringu, coraz częściej identyfikując ryzyka jeszcze zanim dojdzie do formalnej kontroli. Jak pokazują liczby, gdy już do niej dojdzie, niemal zawsze kończy się ona ustaleniami. Jednocześnie część gwarancji procesowych (ustawowe limity trwania kontroli, domniemanie prawidłowości rozliczeń) w praktyce bywa iluzoryczna, choć w niektórych obszarach, jak uprzedzanie o kontroli, widać stopniową poprawę.

Nie oznacza to jednak, że pozycja podatnika jest z góry przegrana – przeciwnie. Wysoki odsetek kwestionowanych ustaleń i fakt, że ostateczne rozstrzygnięcie tak często zapada dopiero przed sądem, dowodzą, że dobrze przygotowana obrona bywa skuteczna. Kluczowe jest, by reagować nie dopiero wtedy, gdy „wejdzie kontrola”, lecz już w chwili pierwszego pisma w ramach czynności sprawdzających. To właśnie na najwcześniejszym etapie można najskuteczniej ograniczyć ryzyko sporu i związanych z nim kosztów.

Zachęcamy do zapoznania się z pełną treścią II edycji raportu MDDP i Konfederacji Lewiatan „Przedsiębiorcy pod lupą fiskusa. Niełatwe relacje podatników i organów podatkowych”, Warszawa 2026.

[1]Dane z II edycji raportu MDDP i Konfederacji Lewiatan, „Przedsiębiorcy pod lupą fiskusa. Niełatwe relacje podatników i organów podatkowych”, Warszawa 2026 (dane KAS za lata 2021–2025).

Partner | Szef zespołu postępowań podatkowych i sądowych I Doradca Podatkowy

Tel.: +48 600 816 431

Filip Szwejkowski

Konsultant

Tel.: +48 518 402 593