ePUAP, e-Doręczenia i okres przejściowy: czyli jak skutecznie korespondować z sądami i fiskusem w 2026 r.

- Niebezpiecznik podatkowy

- 6 minuty

Od 1 stycznia 2026 r. obowiązują nowe zasady elektronicznego wnoszenia pism do administracji publicznej. W kontaktach z organami podatkowymi podstawowym kanałem komunikacji stały się e-Doręczenia, podczas gdy sądy administracyjne nadal korzystają z platformy ePUAP. W tym wpisie wyjaśniamy, jak w praktyce odnaleźć się w gąszczu zmian i równolegle funkcjonujących kanałów komunikacji.

Choć intencją ustawodawcy było ujednolicenie zasad komunikacji elektronicznej, w rzeczywistości początek 2026 r. przyniósł niemałą liczbę wątpliwości w tej kwestii. Inne reguły obowiązują dziś w kontaktach z organami podatkowymi, a inne w relacjach z sądami (w tym administracyjnymi). To z kolei rodzi pewne ryzyka – zwłaszcza przy wnoszeniu skarg do wojewódzkich sądów administracyjnych, które składa się za pośrednictwem organu podatkowego.

Poniżej podsumowujemy, jakie zmiany weszły w życie oraz jak obecnie należy wnosić elektronicznie pisma (w tym skargi).

Od 1 stycznia 2026 r.

- ePUAP przestał być skutecznym kanałem wnoszenia pism do organów podatkowych przez osoby fizyczne i podmioty niepubliczne (w tym przedsiębiorców),

- pismo wniesione w ten sposób może zostać pozostawione bez odpowiedzi, a fiskus nie ma obowiązku informowania nadawcy o nieskuteczności takiego pisma.

Podstawowym kanałem komunikacji elektronicznej z organami administracji stały się e-Doręczenia. Korespondencja do tych podmiotów powinna być kierowana na adres do doręczeń elektronicznych (ADE). W założeniu e-Doręczenia to elektroniczne odpowiedniki listów poleconych za potwierdzeniem odbioru [1]. W określonych przypadkach ustawodawca przewiduje także obowiązek korzystania z dedykowanych systemów, takich jak: e-Urząd Skarbowy (np. wnioski o WIS) czy PUESC (sprawy akcyzowe i celne).

Zmiany te nie oznaczają likwidacji formy papierowej – nadal możliwe jest składanie pism w tradycyjny sposób.

Kluczowe jest jednak to, że ePUAP przestał pełnić rolę zasadniczego kanału komunikacji z organami administracji publicznej.

Sądy (także administracyjne) poza systemem e-Doręczeń

Inaczej wygląda sytuacja w przypadku korespondencji z sądami. Na mocy przepisów przejściowych:

- sądy administracyjne do 30 września 2029 r. nie są objęte obowiązkiem stosowania e-Doręczeń, a podstawowym kanałem komunikacji elektronicznej z sądami pozostaje ePUAP.

W efekcie od 2026 r. funkcjonują dwa równoległe platformy umożliwiające wymianę korespondencji:

- e-Doręczenia – dla organów podatkowych, a ePUAP – dla sądów administracyjnych.

To właśnie na styku tych dwóch systemów pojawiają się wątpliwości natury praktycznej.

Wnoszenie skargi do WSA w okresie przejściowym

Najwięcej wątpliwości budzi obecnie wnoszenie skarg do wojewódzkich sądów administracyjnych, zwłaszcza w sytuacji, gdy skarga składana jest w formie elektronicznej i – zgodnie z przepisami – za pośrednictwem organu podatkowego.

Z jednej strony ePUAP został „wyłączony” jako skuteczny kanał komunikacji z organami administracji publicznej, z drugiej – sądy administracyjne do 30 września 2029 r. nie zostały objęte systemem e-Doręczeń.

Powstaje pytanie – jak obecnie skutecznie wnosić pisma do sądów drogą elektroniczną?

Jak wynika z przepisów (co potwierdza również komunikat Ministerstwa Cyfryzacji z 30 grudnia 2025 r. [2]) skargi do wojewódzkich sądów administracyjnych nadal powinny być składane za pośrednictwem ePUAP.

Jednak od 1 stycznia 2026 r. mocno ograniczone zostały funkcjonalności tego systemu, co znacząco może utrudniać prawidłowe kierowanie pism w ramach postępowań sądowoadministracyjnych.

Dlatego też poniżej przedstawiamy niektóre z dostępnych metod wysyłania pism poprzez system ePUAP:

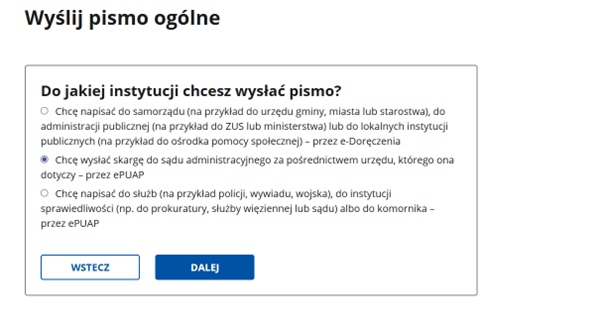

Metoda 1

– polega na zalogowaniu się do usługi mObywatel (https://www.mobywatel.gov.pl/) i wybraniu opcji „Wyślij pismo ogólne”. Następnie wybieramy jedną z opcji – w zależności od czy wysyłamy skargę do sądu administracyjnego za pośrednictwem organu, czy też wysyłamy pismo bezpośrednio na elektroniczną skrzynkę podawczą sądu.

Metoda 2

– polega na zalogowaniu się do platformy ePUAP (https://epuap.gov.pl) po czym wpisaniu w wyszukiwarce następującej frazy „Pismo ogólne do podmiotu publicznego”. Następnie po kliknięciu przycisku „Załatw sprawę” zostaniemy przekierowani do formularza wysyłki.

W pewnym momencie zostaniemy przekierowani na stronę e-Doręczeń, jednak istotne jest to, żeby wówczas nie wybierać żadnej ze skrzynek e-Doręczeń, lecz należy kliknąć w górnym lewym rogu przy strzałce „Anuluj”, co spowoduje przejście do ePUAP i standardową wysyłkę przez ten system.

Metoda 3

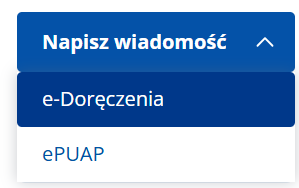

– polega na wysyłce pisma przez platformę e-Doręczenia (https://edoreczenia.gov.pl/) korzystając z połączonej skrzynki osobistej e-Doręczeń, która obsługuje jednocześnie wysyłkę z adresu ePUAP. Wówczas po kliknięciu przycisku „Napisz wiadomość” otrzymujemy możliwość wyboru wysyłki z adresu e-Doręczeń bądź ePUAP.

Zadbajmy wspólnie o bezpieczeństwo podatkowe

W razie wątpliwości co do właściwego trybu wnoszenia pism lub skutków procesowych konkretnej czynności zapraszamy do kontaktu – błędy na etapie postępowań sądowych mogą być trudne lub nawet niemożliwe do odwrócenia.

***

[1] e-Doręczenia to elektroniczny odpowiednik listu poleconego za potwierdzeniem odbioru. Dzięki tej usłudze podmioty publiczne, obywatele i firmy mogą korzystać z wygodnych i bezpiecznych doręczeń elektronicznych. Są one równoważne prawnie tradycyjnej przesyłce poleconej za potwierdzeniem odbioru.

żródło” https://www.gov.pl/web/e-doreczenia

[2] https://www.gov.pl/web/e-doreczenia/stanowisko-ministerstwa-cyfryzacji-w-sprawie-komunikacji-elektronicznej-podmiotow-publicznych-od-01012026-roku

Powiązane treści

Postępowania

Przedsiębiorcy pod lupą fiskusa. Niełatwe relacje podatników i organów podatkowych (Raport MDDP i Konfederacji Lewiatan)

Ważne zmiany dotyczące właściwości urzędów skarbowych – istotnym terminem 15 października 2025 r.

Interpretacja ogólna MF: czyli jak rozumieć orzeczenia TSUE dotyczące solidarnej odpowiedzialności?

Kontrola podatkowa a kontrola celno-skarbowa – różnice, przebieg, uprawnienia

Kontrola podatkowa a postępowanie podatkowe – czym są i co je różni?

Wznowienie postępowania możliwe także przy wcześniej znanych podatnikowi dowodach – przełomowa uchwała NSA

Zasada rozstrzygania wątpliwości faktycznych na korzyść podatnika – czy nowe przepisy rzeczywiście będą chronić podatnika?

Starszy Menedżer | Doradca podatkowy | Szef zespołu postępowań podatkowych i sądowych

Tel.: +48 600 816 431

Piotr Majewski

Konsultant

Tel.: +48 508 016 379