Postępowania karne skarbowe pod lupą NIK – więcej specjalistów, mniej postępowań

- Niebezpiecznik podatkowy

- 5 minuty

Najwyższa Izba Kontroli opublikowała raport dotyczący postępowań przygotowawczych w sprawach karnych skarbowych (KKS) prowadzonych przez Krajową Administrację Skarbową w latach 2022-2024.[1] Z jednej strony malała liczba postępowań KKS, z drugiej strony prawie wszystkie sprawy, które trafiały do sądu, kończyły się wyrokiem skazującym.

Z 400 urzędów do zaledwie 16. Centralizacja pionu karnego skarbowego

1 stycznia 2023 r. doszło do reformy dotyczącej prowadzenia postępowań karnych skarbowych przez organy Krajowej Administracji Skarbowej.

Liczba urzędów skarbowych prowadzących takie postępowania została zredukowana z 400 do 16 – po jednym w każdym województwie.

Celem reformy było:

- wyrównanie obciążenia pracą,

- lepsze wykorzystanie kadr,

- zapewnienie zastępowalności pracowników,

- zwiększenie specjalizacji urzędników,

- poprawa jakości i sprawności postępowań, bez zwiększania zatrudnienia.

Najwyższa Izba Kontroli pozytywnie oceniła zarówno legislacyjne przygotowanie reformy, jak i jej wdrożenie na poziomie Ministerstwa Finansów. Nie obyło się jednak bez kilku zastrzeżeń. Poniżej przedstawiamy najważniejsze wnioski wynikające z analizy NIK.

Wnioski NIK

1. Spadek liczby postępowań KKS

Jednym z oczekiwanych celów reformy miało być zwiększenie efektywności prowadzonych postępowań karnych skarbowych. Tymczasem ze statystyk wynika, że w pierwszych dwóch latach reformy wszczęto o 19,7% mniej postępowań przygotowawczych w porównaniu do lat 2021-2022. Rekordowo niski był 2023 r., kiedy wszczęto jedynie 14 292 postępowań.

W 2024 r. nastąpiło natomiast odbicie: liczba wszczętych postępowań wzrosła o niemal 24% względem 2023 r., a liczba zakończonych o prawie 21%. Jednak w szerszym ujęciu (porównanie 2023-2024 do 2021-2022) widać wyraźny regres:

- łączna liczba wszczętych postępowań była niższa o ok. 20%,

- liczba zakończonych postępowań spadła o ponad 33%.

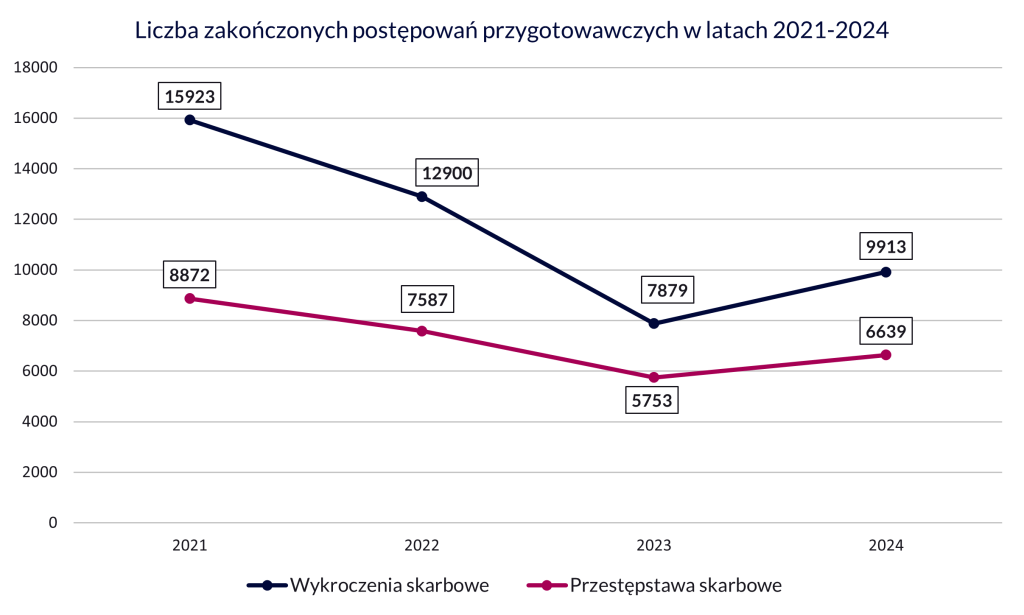

Zakończone postępowania przygotowawcze

W latach 2021-2024 zakończono łącznie 75 466 postępowań przygotowawczych, z czego 45 282 (60%) w latach 2021-2022. To oznacza, że w latach 2023-2024 nastąpił spadek o jedną trzecią (30 184).

Źródło: opracowanie MDDP na podstawie raportu NIK

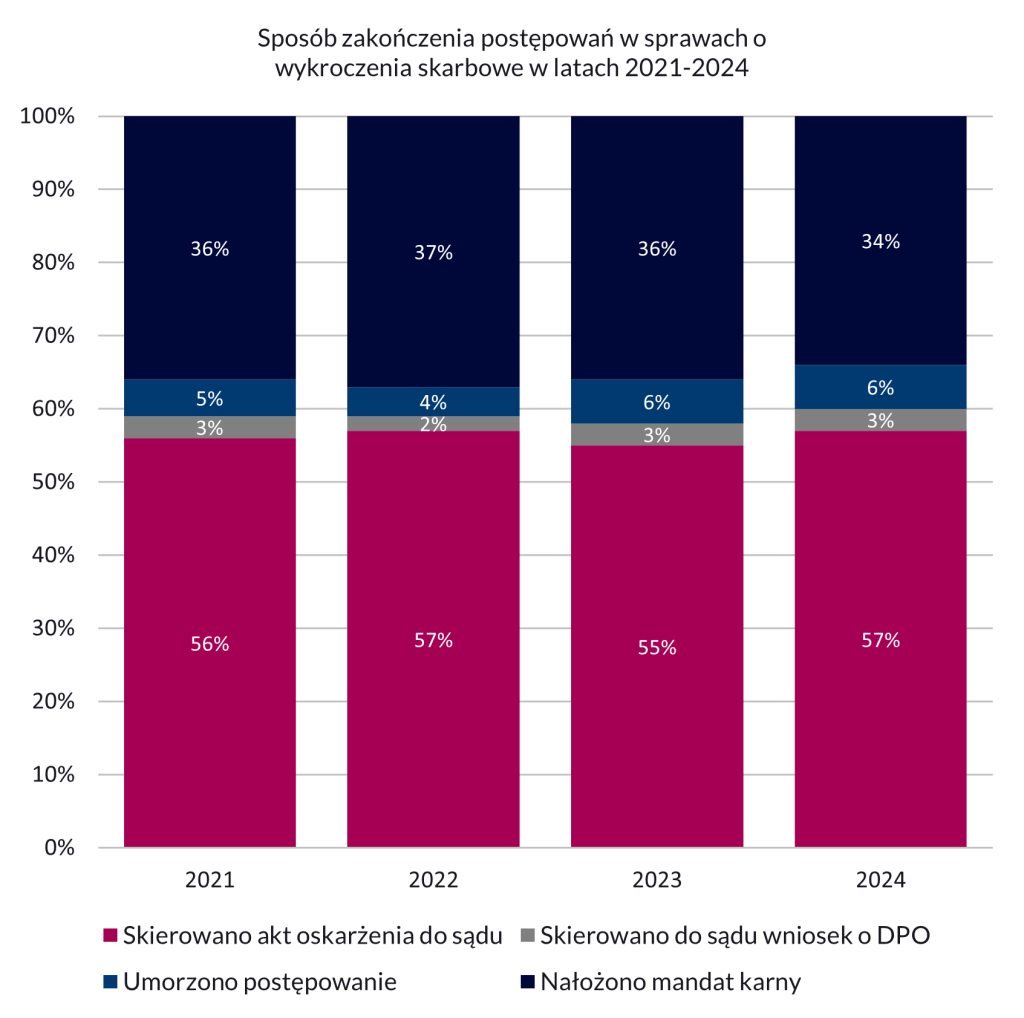

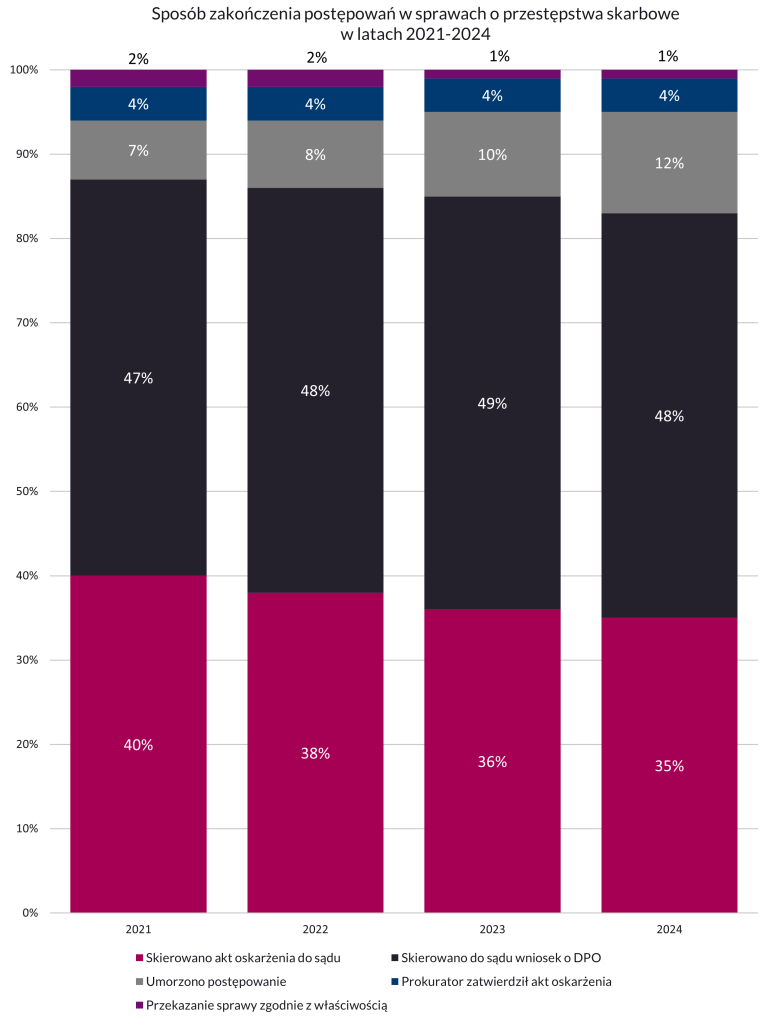

Sposób zakończenia postępowań

W latach 2021-2024 zakończono łącznie 75 466 postępowań przygotowawczych, z czego 46 615 dotyczyło wykroczeń skarbowych, zaś 28 851 – przestępstw skarbowych.

Sprawy o wykroczenia skarbowe najczęściej kończyły się nałożeniem mandatu karnego lub skierowaniem aktu oskarżenia do sądu. Poziom umorzonych postępowań nie przekraczał 6%.

Natomiast sprawy o przestępstwa skarbowe zazwyczaj kończą się skierowaniem aktu oskarżenia do sądu lub skierowaniem wniosku do sądu o DPO (dobrowolne poddanie się odpowiedzialności). Umorzeniem postępowania kończy się ok. 9% spraw.

Źródło: opracowanie MDDP na podstawie raportu NIK

Sprawy z finałem w sądzie

Jeszcze bardziej wymowne są dane dotyczące etapu sądowego postępowań karnych skarbowych.

W sprawach o wykroczenia skarbowe sądy I instancji rozpoznały w latach 2021–2024 łącznie 28 138 spraw. Z tej liczby aż 26 943 zakończyły się skazaniem. Oznacza to, że około 96% spraw, które trafiły do sądu, kończyło się wyrokiem skazującym. Odsetek uniewinnień był marginalny.

Podobnie w sprawach o przestępstwa skarbowe, jeżeli uwzględnić zarówno wyroki skazujące, jak i przypadki dobrowolnego poddania się odpowiedzialności (DPO). Ponad 98% spraw rozpoznanych przez sąd kończyło się faktycznym poniesieniem odpowiedzialności przez sprawcę.

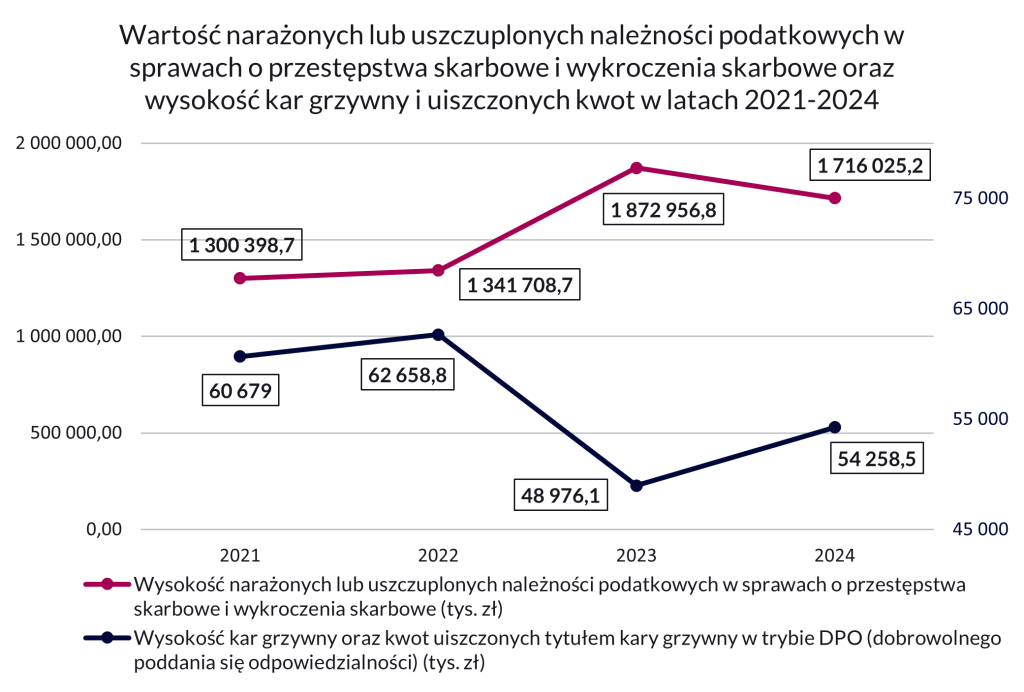

Kwoty uszczuplonych należności publicznoprawnych vs. wysokość kar grzywny i kwot uiszczonych w trybie DPO

Pomimo spadku liczby postępowań przygotowawczych, systematycznie rosną kwoty uszczuplonych należności publicznoprawnych, których te postępowania dotyczą. W ślad za wysokimi wartościami uszczupleń nie idą jednak wysokości grzywien wymierzonych w toku postępowań KKS oraz kary zapłacone w ramach procedury DPO.

W pierwszym roku reformy (2023) mieliśmy do czynienia z najwyższą wartością (~1,9 mld zł) uszczuplonych należności i jednocześnie z najniższą kwotą kar (~49 mln zł). To oznacza, że na każdą uszczuploną złotówkę przypadały 3 grosze kary.

W 2024 r. ta dysproporcja była nieco mniejsza – prowadzone postępowania dotyczyły ~1,7 mld zł uszczupleń, zaś kary wyniosły ~54 mln zł.

Źródło: opracowanie MDDP na podstawie raportu NIK

2. Więcej spraw o rachunkowość, większe kwoty uszczupleń

Jednak nie wszystkie trendy są spadkowe. Szczególnie wyróżnia się aktywność organów w obszarze naruszeń przepisów ustawy o rachunkowości.

- W 2023 roku liczba postępowań dotyczących przestępstw z ustawy o rachunkowości wzrosła o niemal 100% w stosunku do roku 2022.Wartość narażonych lub uszczuplonych należności podatkowych w latach 2021–2024 wyniosła łącznie 6,2 mld zł – wzrost o 36%.

- Wysokość grzywien i kwot zapłaconych w trybie dobrowolnego poddania się odpowiedzialności w latach 2021–2024 wyniosła 226,5 mln zł.

3. Postępowania KKS prowadzone niezgodnie z przepisami

Kontrola wykazała, że w czterech z siedmiu badanych urzędów skarbowych oceny negatywnych przesłanek procesowych dokonywano w oparciu o wewnętrzne uregulowania, które były niezgodne z przepisami Kodeksu karnego skarbowego. Oznacza to, że ponad połowa kontrolowanych jednostek stosowała praktykę, która nie miała pełnego umocowania w obowiązujących przepisach prawa.

Dodatkowo stwierdzono nieprawidłowości w dokumentowaniu podstaw odstąpienia od wszczęcia postępowania: brak rzetelnego opisu okoliczności, brak wskazania podstawy prawnej albo nieudokumentowania przesłanek, które miały uzasadniać decyzję o niewszczynaniu sprawy. Odnotowano również przypadki formalnych uchybień, zwłoki we wszczynaniu postępowań, nieterminowego wnioskowania o przedłużenie dochodzeń, a nawet dopuszczenia do przedawnienia karalności czynu.

Raport NIK w świetle komunikatu Krajowej Administracji Skarbowej o efektach działań kontrolnych

KAS informowała ostatnio o zintensyfikowaniu działań kontrolnych dotyczących weryfikacji prawidłowości rozliczeń podatkowych. Ich liczba wzrosła do 2,64 mln w 2025 r.[2] Odnotowano również znaczący wzrost ustaleń (zaległości podatkowych) z działań kontrolnych o 29,1%, w porównaniu do 2024 r.

To pokazuje pewien paradoks: ogromna liczba działań kontrolnych i weryfikacyjnych nie przekłada się na wzrost postępowań karnych skarbowych, których liczba realnie spada.

Może to prowadzić do wniosku, że wiele nieprawidłowości stwierdzanych w trakcie kontroli nie jest później faktycznie potwierdzanych w toku postępowania podatkowego czy też postępowania przed sądem administracyjnym.

Dlatego tak ważne jest, aby na każdym etapie czynności weryfikacyjnych podatnicy przyjmowali proaktywną postawę: składali wyjaśnienia, dokumenty czy wnioski o przeprowadzenie nowych dowodów. Dzięki takim działaniom możliwe jest nie tylko ograniczenie stwierdzenia nieprawidłowości, ale również ewentualnej odpowiedzialności KKS.

Co to oznacza dla podatników?

Centralizacja postępowań karnych skarbowych przyniosła większą specjalizację, ale jednocześnie skupiła kluczowe kompetencje w zaledwie 16 wyspecjalizowanych jednostkach.

Z jednej strony rośnie wartość wykrywanych uszczupleń, ale z drugiej spada liczba postępowań KKS. To nie przekłada się automatycznie na realne zmniejszenie ryzyka odpowiedzialności karnej skarbowej – w prawie wszystkich sprawach trafiających do sądu sprawcy pociągani są do odpowiedzialności.

Dla podatników i osób odpowiedzialnych za rozliczenia podatkowe to sygnał, że ryzyko nie znika, lecz zmienia swój charakter. Mniej postępowań nie oznacza łagodniejszej praktyki – przeciwnie, oznacza większą koncentrację na sprawach, w których organ ma już zgromadzony silny materiał dowodowy.

W konsekwencji rośnie znaczenie działań prewencyjnych: rzetelnej dokumentacji, procedur wewnętrznych, bieżącego monitorowania rozliczeń oraz szybkiej reakcji na pierwsze sygnały sporu z organami. Na etapie kontroli czy czynności sprawdzających często rozstrzyga się, czy sprawa pozostanie na gruncie podatkowym, czy też przybierze wymiar karny skarbowy.

***

[1] https://www.nik.gov.pl/aktualnosci/nik-o-reorganizacji-urzedow-skarbowych.html

[2] https://www.gov.pl/web/kas/kas-w-2025-r-przeprowadzila-264-mln-dzialan-w-zakresie-weryfikacji-prawidlowosci-rozliczen-podatkowych

Powiązane treści

Starszy Menedżer | Doradca podatkowy | Szef zespołu postępowań podatkowych i sądowych

Tel.: +48 600 816 431

Starsza konsultantka | Doradczyni podatkowa

Tel.: +48 503 972 646

Filip Szwejkowski

Konsultant

Tel.: +48 518 402 593