Polski Ład. MF rozwiewa kolejne wątpliwości w sprawie zmiany formy opodatkowania

- Częściowo odpłatne świadczenia, NASI EKSPERCI W MEDIACH

- < 1 minutę

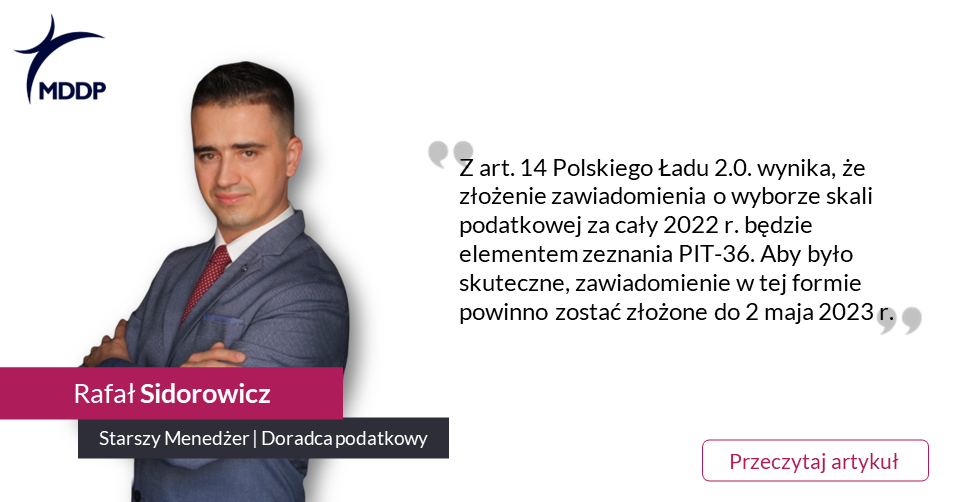

Nasz ekspert, Rafał Sidorowicz, komentuje w Dzienniku Gazecie Prawnej ograniczanie przez Ministerstwo Finansów prawa do skorygowania oświadczenia o wyborze skali podatkowej zawartego w terminowo złożonym zeznaniu rocznym za 2022 r.

“Podatnik, osiągając przychody z indywidualnej działalności gospodarczej oraz jako wspólnik transparentnej podatkowo spółki osób fizycznych, może do jednej z tych formuł prowadzenia działalności stosować opodatkowanie podatkiem dochodowym wg skali podatkowej lub podatkiem liniowym, a zyski z drugiego rodzaju działalności opodatkować w ten sam sposób lub wybrać ryczałt od przychodów ewidencjonowanych”

***

Cały artykuł dostępny na stronie Dziennika Gazety Prawnej (dla zalogowanych subskrybentów) – link

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570