Ulgę dla klasy średniej trzeba nadal stosować

- Częściowo odpłatne świadczenia, NASI EKSPERCI W MEDIACH

- 2 minuty

Tzw. ulga dla klasy średniej to jedna z kluczowych zmian wprowadzonych do przepisów ustawy o PIT w ramach Polskiego Ładu od stycznia 2022 r. Jej celem miało być złagodzenie negatywnych skutków finansowych wynikających z likwidacji możliwości odliczenia składki zdrowotnej od podatku.

Zastosowanie ulgi dla klasy średniej od początku jej stosowania rodziło liczne kontrowersje zarówno po stronie pracodawców, jak i samych podatników. W związku z tym Ministerstwo Finansów opublikowało podręcznik omawiający zasady Polskiego Ładu, wskazując w nim m.in., jak stosować tę ulgę.

W styczniu 2022 r. pojawiły się propozycje zmian w stosowaniu ulgi dla klasy średniej. Celem miało być rozszerzenie tej ulgi na inne grupy podatników, m.in. zleceniobiorców, emerytów czy rencistów. Ostatecznie do tej zmiany nie doszło. Co więcej, na podstawie opublikowanego projektu ustawy z 24 marca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw pojawiła się propozycja likwidacji tej ulgi. Jak czytamy w uzasadnieniu do projektu, taki krok wynika z postrzegania ulgi dla klasy średniej jako niespójnej i komplikującej system podatkowy oraz różnicującej podatników.

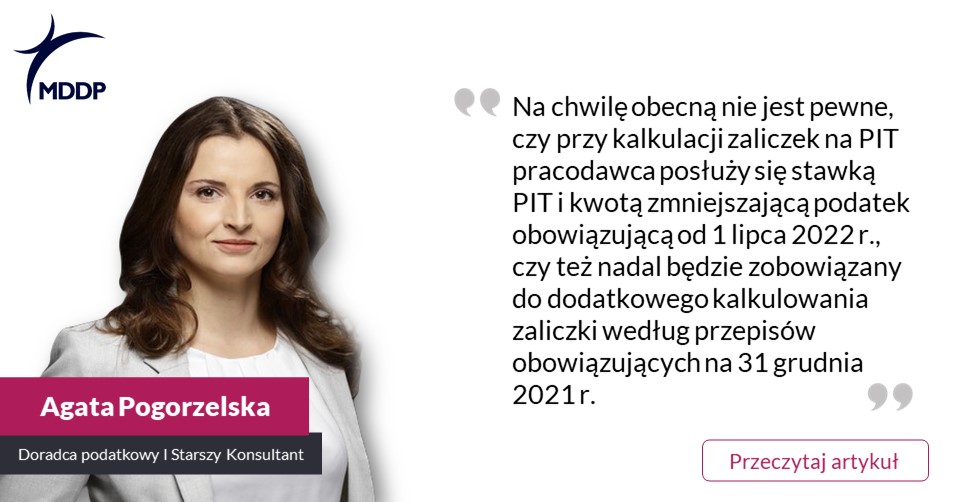

#WIĘCEJ na ten temat w artykule Agaty Pogorzelskiej z Zespołu Podatków Osobistych i Doradztwa dla Pracodawców na łamach Rzeczpospolitej w ramach cyklu MDDP dotyczącego zmian wynikających z tzw. Polskiego Ładu.

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570