Wymiana udziałów coraz rzadziej neutralna podatkowo

- NASI EKSPERCI W MEDIACH

- < 1 minutę

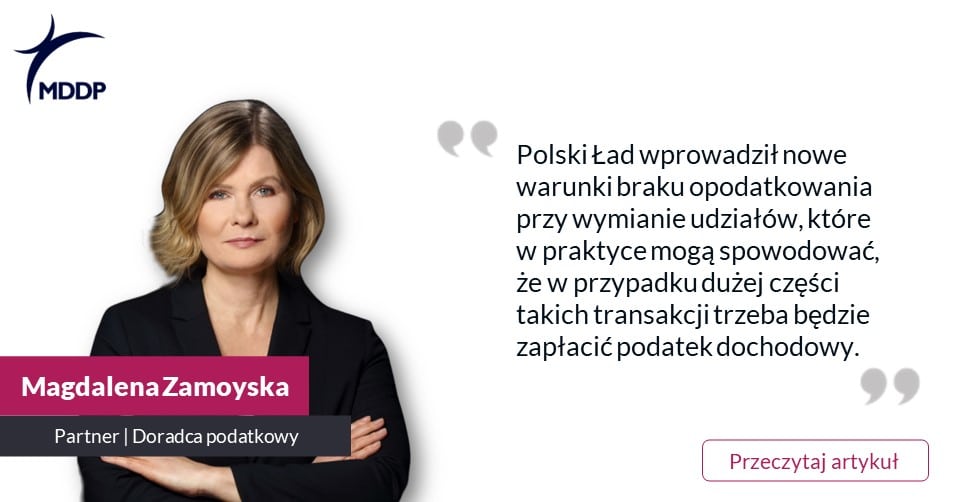

Kluczowe zmiany wprowadzone przez Polski Ład wiążą się z ograniczeniem neutralności podatkowej wymiany udziałów wyłącznie do pierwszej czynności tego typu. Opodatkowanie wprowadzono także w przypadku braku kontynuacji wyceny podatkowej obejmowanych udziałów. Ponadto, wymiana udziałów wiąże się z opodatkowaniem, jeżeli nastąpią różnice w wartości rynkowej wnoszonego majątku oraz obejmowanych udziałów (akcji).

***

#WIĘCEJ na ten temat w artykule Magdaleny Zamoyskiej na łamach Rzeczpospolitej – link

Facebook

Twitter

LinkedIn

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570