Uchodźcy z Ukrainy pracujący w Polsce mogą stać się polskimi rezydentami podatkowymi

- NASI EKSPERCI W MEDIACH, Pomoc-UA

- 2 minuty

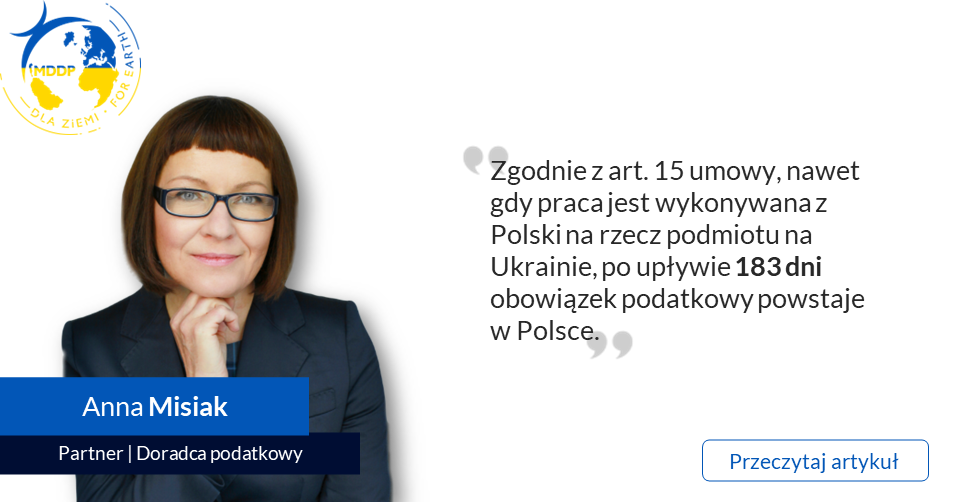

Anna Misiak, Szefowa Zespołu Podatków Osobistych i Doradztwa dla Pracodawców w MDDP przypomina, że w czasie wojny nie została zmieniona polsko-ukraińska umowa o unikaniu podwójnego opodatkowania. – W związku z tym aktualne pozostają jej reguły, mówiące że kto nie ma w Polsce centrum interesów życiowych, a pracuje na rzecz pracodawcy ukraińskiego i przekroczy 183 dni pobytu w Polsce, może stać się podatnikiem w Polsce. Zgodnie z art, 15 umowy, nawet gdy praca jest wykonywana z Polski na rzecz podmiotu na Ukrainie, po upływie 183 dni obowiązek podatkowy powstaje w Polsce. Zatem podatek dochodowy powinien być odprowadzany w naszym kraju – wyjaśnia ekspertka.

Zauważa jednak, że w wątpliwych przypadkach warto zwrócić się o wydanie interpretacji przez Krajową Informację Skarbową. KIS bierze pod uwagę nadzwyczajne zdarzenia wpływające na kwestię rezydencji podatkowej.

#WIĘCEJ na ten temat artykule prawo.pl.

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570