Zakup, wymiana oraz sprzedaż kryptowalut jako usługi. Rozliczenie w ramach importu usług.

- Bez kategorii

- 3 minuty

Interpretacja Dyrektora KIS 0114-KDIP4-3.4012.192.2025.2.MKA

Czego dotyczyła sprawa

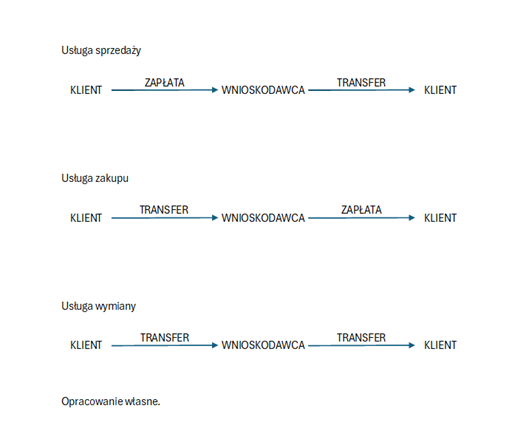

Spółka z o. o. (Wnioskodawca) prowadzi działalność w zakresie obsługi rynku kryptowalut i tzw. walut stablecoin (rodzaj kryptowaluty charakteryzujący się stałą wartością ceny, która jest ściśle powiązana z wartością tradycyjnych walut emitowanych, takich jak np. PLN, USD). Działalność Spółki opiera się na: nabywaniu od klientów kryptowalut oraz walut stabelcoin w zamian za pieniądze (usługa zakupu), sprzedaży Klientom kryptowalut oraz walut stablecoin (usługa sprzedaży) oraz wymianie kryptowalut z klientami (usługa wymiany). Świadczenie usług odbywa się za pośrednictwem platformy internetowej oraz aplikacji na smartfony. Spółka nie jest czynnym podatnikiem VAT.

Wnioskodawca wystąpił z pytaniami w zakresie:

- Czy usługi świadczone na rzecz klientów indywidualnych podlegają zwolnieniu na podstawie art. 43 ust. 1 pkt 7 ustawy VAT?

- Czy usługi świadczone na rzecz klientów korporacyjnych podlegają zwolnieniu na podstawie art. 43 ust. 1 pkt 7 ustawy VAT?

- Czy wnioskodawcy przysługuje prawo do odliczenia podatku naliczonego od zakupionych towarów i usług związanych ze świadczonymi przez Spółkę usługami w sytuacji, gdy miejscem świadczenia jest terytorium państwa trzeciego?

Stanowisko KIS

Dyrektor Krajowej Informacji Skarbowej (KIS) w interpretacji z dnia 11 lipca 2025 roku (sygn. 0114-KDIP4-3.4012.192.2025.2.MKA) odniósł się następująco do wątpliwości Wnioskodawcy:

Ad. 1, 2

- W zakresie nabycia kryptowalut i tzw. walut stablecoin, wnioskodawca zostaje uznany jako podatnik (art. 17 ust. 1 pkt 4 ustawy VAT) i przysługuje mu prawo do stosowania zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 7 ustawy VAT.

- W przypadku usług sprzedaży i wymiany, Wnioskodawca będzie miał prawo do stosowania zwolnienia na podstawie art. 43 ust. 1 pkt 7 ustawy VAT, jednak pod warunkiem, że miejscem świadczenia i opodatkowania będzie jednocześnie terytorium RP.

Ad. 3.

- Wnioskodawca ma prawo do odliczenia podatku naliczonego wynikającego z nabywanych usług i towarów, które są wykorzystywane do świadczenia usług wymiany i sprzedaży pod warunkiem posiadania dokumentacji potwierdzającej transakcje.

- W przypadku zakupów dotyczących świadczonych przez Spółkę usług zakupu, Dyrektor KIS wskazał, że prawo do odliczenia nie przysługuje, argumentując, że miejscem świadczenia usług w tym przypadku jest terytorium państwa trzeciego.

Dyrektor KIS odniósł się do zasad stosowania prawa do odliczenia podatku naliczonego w zakresie art. 86 ust. 9 ustawy o VAT.

Aby móc stosować ww. zwolnienie, konieczne jest, aby:

- importowane lub nabyte towary i usługi dotyczyły czynności zwolnionych od podatku na podstawie art. 43 ust. 1 pkt 7 oraz pkt 37-41 Ustawy o VAT;

- czynności zwolnione były wykonane na terytorium kraju;

- miejscem świadczenia tych usług zgodnie z art. 28b lub art. 28l było terytorium państwa trzeciego;

- podatnik będzie posiadał dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami.

Znaczenie VAT

Interpretacja pozwala na właściwe rozliczenie transakcji w zakresie kryptowalut. Potwierdza ona fakt, że nabywca posiadający siedzibę w Polsce zobowiązany jest do występowania w roli podatnika w przypadku transakcji handlu wirtualnymi walutami z podmiotami spoza terytorium RP.

Po drugie, wskazano mechanizm działania stosowania prawa do odliczenia podatku naliczonego w przypadku świadczenia określonych usług podlegających zwolnieniu.

Z uwagi na rosnące zainteresowanie tematyką kryptoaktywów i możliwości poznania stanowiska organów podatkowych w sposobie ich rozliczenia, interpretacja może stanowić istotne źródło dla osób zainteresowanych tematyką kryptoaktywów.

Artur Pływaczyk

Konsultant

Tel.: +48 798 969 977