Narzędzia KAS – skąd organy czerpią wiedzę i jak ją wykorzystują?

- Niebezpiecznik podatkowy

- 6 minuty

Weryfikacja rozliczenia podatkowego coraz rzadziej zaczyna się od pisma z urzędu. W rzeczywistości jej pierwszy etap odbywa się dużo wcześniej – w systemach analitycznych Krajowej Administracji Skarbowej, które nieustannie przetwarzają dane o transakcjach, rozliczeniach i przepływach finansowych przedsiębiorców. Skąd trafiają tam dane? Najczęściej dostarczamy je sami.

Krajowa Administracja Skarbowa analizuje rozliczenia podatników w dużej mierze w sposób zautomatyzowany. Z roku na rok działania te są coraz skuteczniejsze. Z opublikowanego w 2025 r. raportu MDDP i Konfederacji Lewiatan[1] wynika, że w 2024 r. aż 98% kontroli podatkowych i 94% celno-skarbowych zakończyło się stwierdzeniem nieprawidłowości.

Decyzje o ewentualnym wszczęciu czynności sprawdzających, kontroli lub postępowania podatkowego podejmowane są na podstawie szerokiego wachlarza informacji – m.in. danych z banków, rejestrów publicznych, platform cyfrowych czy zeznań podatkowych. Te coraz szersze uprawnienia organów podatkowych oraz rozwój technologii powoduje, że mamy do czynienia z ciągłym monitoringiem podatkowym. Poniżej przybliżamy jak ten proces wygląda „od kuchni” i jak wpływa to na funkcjonowanie przedsiębiorców.

Skąd fiskus pozyskuje dane?

Organy KAS są uprawnione do zbierania, wykorzystywania i przetwarzania danych osobowych w związku z realizacją zadań powierzonych im przez ustawy (głównie – kontrolą prawidłowego wywiązywania się z obowiązków podatkowych i celnych).

W praktyce pojedyncza faktura czy potwierdzenie przelewu same w sobie niewiele mówią pełniejszy obraz zaczyna powstawać po zestawieniu ze sobą informacji z kilku różnych źródeł – bez konieczności kontaktowania się z podatnikiem. A tych organy podatkowe mają bardzo dużo, np.:

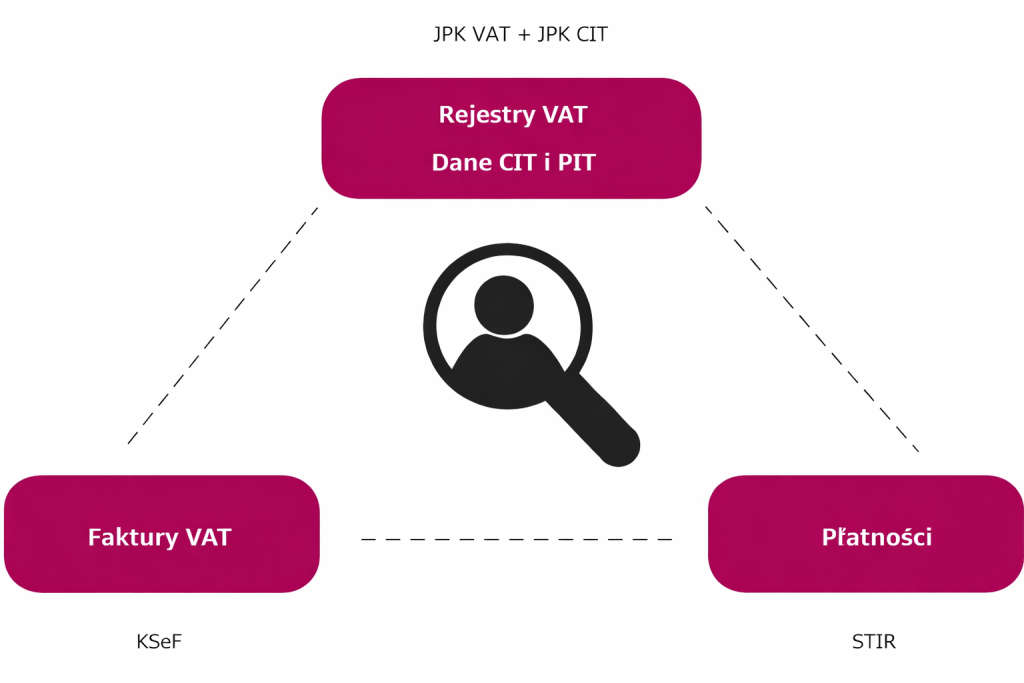

- JPK VAT: obecnie przekazywane bez wezwania rejestry VAT, dzięki którym organy dowiadują się m.in.:

- z kim, kiedy i na jaką kwotę przedsiębiorcy prowadzili transakcje,

- czy obie strony transakcji zaraportowały takie same dane,

- czy sprzedawca rozliczył podatek należny – w sytuacji, gdy nabywca odliczył VAT od nabycia,

- JPK CIT i JPK PIT: już niedługo przedsiębiorcy będą zobligowani do przekazywania danych rachunkowych i rozliczeń CIT i PIT, co da organom podatkowym wgląd w szczegółowe dane dotyczące rozliczeń w zakresie CIT i PIT, informacje na potrzeby cen transferowych czy nawet umowy B2B.

- KSeF: czyli prawdziwy „game changer” – organ w czasie rzeczywistym otrzymuje dostęp do każdej faktury VAT wystawionej przez podatnika. Może więc automatycznie porównywać faktury sprzedażowe jednego podmiotu z fakturami zakupowymi drugiego, weryfikować łańcuchy dostaw, identyfikować puste faktury czy wykrywać nadużycia w odliczeniach VAT – bez konieczności uprzedniego żądania dokumentów od podatnika.

- STIR: na podstawie przepisów o STIR banki regularnie przekazują Szefowi KAS informacje m.in. o przeprowadzonych płatnościach pomiędzy podmiotami gospodarczymi.

- Inne dane – wynikające ze zgłoszeń rejestracyjnych, informacji MDR, raportowania TP, hurtowni danych, sprawozdań finansowych, raportowania platform sprzedażowych, notariuszy

- I wreszcie niedoceniane dane publikowane w Internecie przez samych podatników w mediach społecznościowych, na forach, blogach – co również pozwala organom na weryfikację spójności danych z komunikatami.

- JPK VAT: obecnie przekazywane bez wezwania rejestry VAT, dzięki którym organy dowiadują się m.in.:

W jaki sposób te dane są analizowane?

Przekazywane informacje organy podatkowe wykorzystują do szacowania ryzyka wystąpienia nieprawidłowości w rozliczeniach podatnika. Sami zainteresowani zazwyczaj nie wiedzą, że wobec nich prowadzone są jakiekolwiek czynności analityczne. Jednak są one przeprowadzane w sposób ciągły i w czasie rzeczywistym.

To na tej podstawie organy podatkowe typują podatników do czynności sprawdzających czy kontroli podatkowej/celno-skarbowej.

Dużym wsparciem są zaawansowane systemy przetwarzające gigantyczne ilości danych w czasie rzeczywistym.

1) ARANEA

ARANEA należy do najbardziej zaawansowanych narzędzi analitycznych wykorzystywanych przez Krajową Administrację Skarbową. System został zaprojektowany do analizy ogromnych zbiorów danych podatkowych i celnych oraz identyfikowania powiązań między podmiotami gospodarczymi, które mogą wskazywać na podwyższone ryzyko nieprawidłowości podatkowych. Jego działanie opiera się na wykorzystaniu zaawansowanych algorytmów analitycznych, w tym elementów sztucznej inteligencji i uczenia maszynowego.

System łączy dane z wielu źródeł dostępnych administracji skarbowej – m.in. JPK, sprawozdań finansowych, rejestrów publicznych (CEIDG, KRS, REGON), danych z systemów takich jak STIR, a także wykorzystuje dostępne informacje o transakcjach transgranicznych. Na podstawie tych informacji ARANEA tworzy tzw. profile ryzyka podatników, analizuje relacje między kontrahentami i identyfikuje nietypowe wzorce działania w obrocie gospodarczym.

Jedną z funkcji systemu jest wizualizacja powiązań pomiędzy podmiotami (zarówno osobami fizycznymi i osobami prawnymi). Ułatwia to organom identyfikowanie złożonych i skomplikowanych struktur transakcyjnych, takich jak łańcuchy podmiotów wykorzystywanych w oszustwach podatkowych. System wskazuje także „węzły ryzyka”, czyli podmioty odgrywające istotną rolę w potencjalnie nierzetelnych czy nawet bezprawnych schematach gospodarczych np. karuzeli VAT.

2) STIR

Ponieważ w ramach STIR Szef KAS gromadzi dane dotyczące m.in. przepływów finansowych pomiędzy przedsiębiorstwami, jest to również bardzo przydatne źródło informacji w procesie typowania podmiotów do podjęcia działań weryfikacyjnych.

STIR służy przede wszystkim do identyfikowania podmiotów, które mogą wykorzystywać sektor finansowy do wyłudzeń podatkowych. Na podstawie algorytmów system ocenia ryzyko i może wskazać rachunki wymagające szczególnej uwagi.

W konsekwencji, Szef KAS może na podstawie analizy STIR wydać postanowienie o blokadzie rachunku bankowego podmiotu – na okres do 72 godzin, a w uzasadnionych przypadkach przedłużyć blokadę do 3 miesięcy. To narzędzie o natychmiastowych negatywnych skutkach dla podatnika – blokada oznacza bowiem brak możliwości dysponowania środkami znajdującymi się na rachunku bankowym.

3) POLTAX, e-ORUS, ARIADNA2 i inne systemy wewnętrzne KAS

Pracownicy i funkcjonariusze KAS korzystają na co dzień z szeregu uzupełniających systemów analitycznych, dzięki którym możliwe jest szybsze profilowanie podatników i identyfikowanie anomalii jeszcze przed formalnym wszczęciem jakichkolwiek czynności. Należą do nich m.in.:

- e-ORUS – system służący m.in. do prowadzenia analiz zarówno na poziomie ogólnym (np. weryfikacja wszystkich podmiotów dokonujących odliczeń z tytułu darowizn), jak i na poziomie szczególnym (kompleksowa weryfikacja jednego podmiotu w różnych obszarach podatkowych),

- POLTAX – centralny system obsługi zobowiązań podatkowych, w którym gromadzone są dane z deklaracji i zeznań podatkowych, informacje o płatnościach i rozliczeniach podatków itp.

- Karta2 – narzędzie służące do wymiany informacji pomiędzy urzędami o poszczególnych podatnikach na temat wytypowania ich do czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub innych działań,

- ARI@DNA2 to hurtownia danych w środowisku PUESC/SISC, służąca głównie do analiz danych celno‑skarbowych.

4) ZISAR/ZISAR2/ZISAR PLUS (Zintegrowany System Zarządzania Ryzykiem)

Wszystkie dane na temat podjętych czynności są natomiast gromadzone w jednym programie – ZISAR.

System ten służy do rejestrowania, monitorowania i koordynowania czynności kontrolnych. To w nim gromadzone są informacje o tym, jakie działania wobec danego podatnika zostały zaplanowane, rozpoczęte lub zakończone – i jakie były ich wyniki. ZISAR pozwala więc nie tylko typować podmioty do kontroli, ale również monitorować dotychczas podjęte działania wobec konkretnego podatnika.

Co to oznacza dla przedsiębiorców?

Dzisiaj organ podatkowy nie musi już kontaktować się z podatnikiem, aby wykryć ewentualne nieprawidłowości. Proces ten może odbywać się całkowicie bez wiedzy zainteresowanego, zza biurka – a o podjętych czynnościach najczęściej można dowiedzieć się z chwilą otrzymania wezwania w ramach czynności sprawdzających lub upoważnienia do przeprowadzenia kontroli.

Połączenie tych wszystkich narzędzi daje organom podatkowym kompleksową informację na temat prowadzonej działalności bez konieczności wychodzenia zza biurka czy kontaktowania się z podatnikiem. To całkowicie zmienia dynamikę tej niełatwej relacji i oznacza wejście w nową erę monitoringu 24/7.

Dlaczego tak się dzieje? Dlatego, że te najważniejsze informacje organ ma dostarczane bezpośrednio przez samych podatników, co można zobrazować w następujący sposób:

Oczywiście nie oznacza to, że organy podatkowe wiedzą o nas już wszystko. Przykładowo pozyskanie dokumentacji towarzyszącej, która dopełni obraz zbudowany przez dostępne z urzędu dane (np. umowy, korespondencja handlowa, zlecenia, protokoły) oczywiście wymaga już wezwania podatnika – ostatnio zazwyczaj jednak jest to kontakt telefoniczny czy e-mailowy.

To oznacza, że organ w bardzo krótkim czasie jest w stanie uzupełnić brakujące informacje i na tej podstawie podjąć ostateczną decyzję o dalszych krokach.

Jak można się zabezpieczyć?

Wkroczenie w nową erę monitoringu 24/7 oznacza konieczność zachowania szczególnej staranności, kompletności i spójności w przekazywanych fiskusowi danych. Nawet pozornie drobne rozbieżności mogą zostać wychwycone przez systemy analityczne administracji skarbowej – co może w następstwie wywołać czasochłonną kontrolę podatkową lub celno-skarbową.

Dlatego dzisiaj tak ważna jest proaktywna postawa przedsiębiorców rozpoczynająca się jeszcze przed wszczęciem jakichkolwiek działań kontrolnych, w tym:

- właściwe ułożenie procesów funkcjonujących w ramach przedsiębiorstwa oraz ich bieżąca aktualizacja – w razie potrzeby czy zmiany przepisów,

- wdrożenie odpowiednich procedur (np. regulaminu odpowiedzialności karnej skarbowej czy procedury na wypadek kontroli), dzięki którym możliwe jest zmniejszenie ryzyka podatkowego,

- cykliczne przeglądy podatkowe, szkolenia pracowników, „trzymanie ręki na pulsie”.

- cykliczne przeglądy podatkowe, szkolenia pracowników, „trzymanie ręki na pulsie”.

Zapraszamy do kontaktu – nasi eksperci chętnie Państwa wesprą zarówno w odpowiednim przygotowaniu do kontroli, jak i w trwających procesach weryfikacyjnych ze strony organów podatkowych.

[1] Pełna treść raportu dostępna pod adresem: https://www.mddp.pl/raport-przedsiebiorcy-pod-lupa-fiskusa/

Powiązane treści

Starsza konsultantka | Doradczyni podatkowa

Tel.: +48 503 972 646

Piotr Majewski

Konsultant

Szef zespołu postępowań podatkowych i sądowych | Doradca podatkowy

Tel.: +48 600 816 431