Na Polskim Ładzie tracą twórcy i zleceniobiorcy

- AKTUALNOŚCI, NASI EKSPERCI W MEDIACH

- 2 minuty

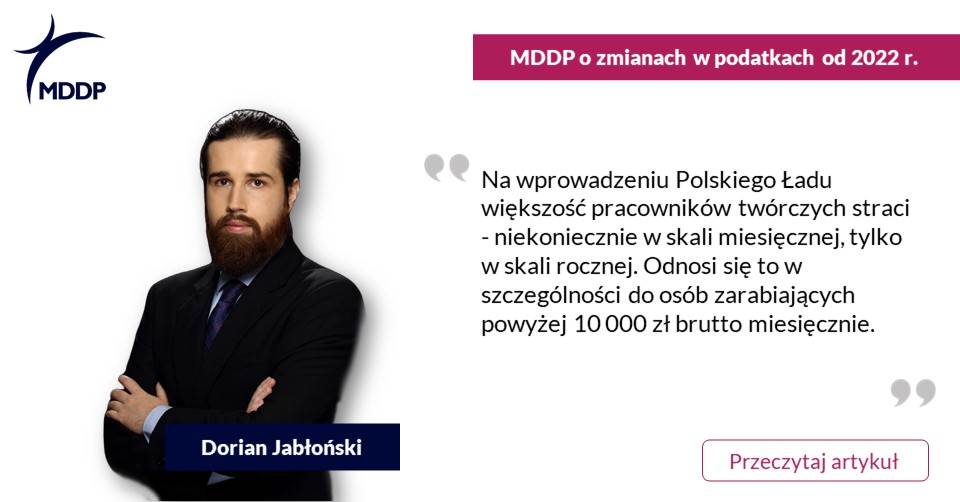

Ulga dla klasy średniej nie wyrównuje strat związanych ze zmianami w składce zdrowotnej, bo tworząc jej algorytmy, pomyślano tylko o pracownikach z niskimi kosztami uzyskania przychodu. Nie wzięto pod uwagę osób mających prawo do 50-proc. lub 20-proc. kosztów.

Premier zapowiedział rozszerzenie ulgi dla klasy średniej na zleceniobiorców i nauczycieli akademickich, którzy mają 50-proc. koszty uzyskania przychodu. Jeżeli jednak faktycznie na Polskim Ładzie nie miałby stracić nikt o przychodach do 12 800 zł brutto miesięcznie, to ulgą należałoby objąć nie tylko profesorów, lecz także informatyków, architektów, muzyków, dziennikarzy i wielu innych twórców, którzy korzystają z 50-proc. kosztów uzyskania przychodu.

Ulga nie rekompensuje twórcom straty

#WIĘCEJ w artykule na łamach Dziennika Gazety Prawnej – link.

Źródło: Dziennik Gazeta Prawna

Ekspert: Dorian Jabłoński

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570