Nie wszystko stracone, gdy ktoś nie zdążył skorzystać z ulgi

- NASI EKSPERCI W MEDIACH

- 2 minuty

Wierzyciele mogą sięgnąć po ulgę na złe długi nawet po upływie ustawowego terminu, jeśli nie skorzystali z niej tylko dlatego, że zaufali polskim przepisom, jak się potem okazało – sprzecznym z unijną dyrektywą. Takiego zdania są kolejne wojewódzkie sądy administracyjne. Nie wypowiedział się jeszcze co do tego Naczelny Sąd Administracyjny, ale eksperci spodziewają się, że jego wykładnia będzie podobna.

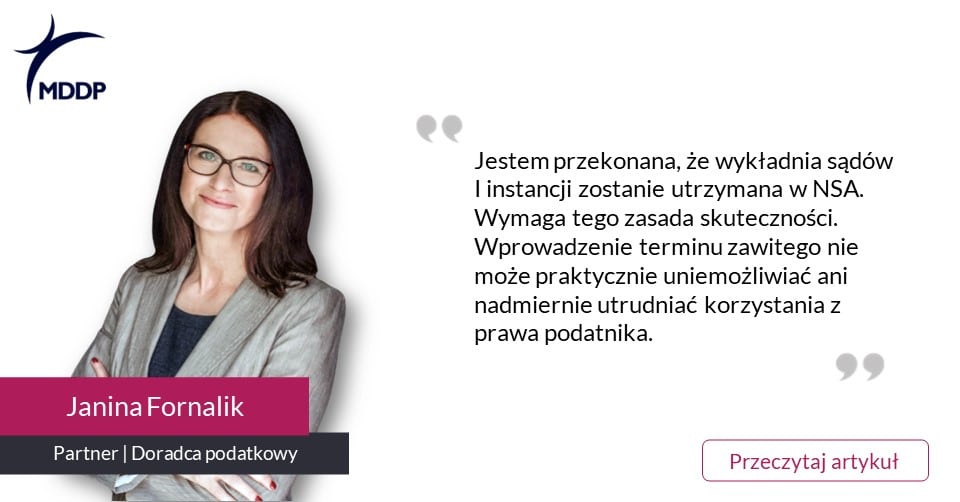

– Nie wyobrażam sobie innego rozstrzygnięcia NSA. Stanowisko WSA jest jak najbardziej słuszne. Sądy orzekają wprawdzie jednolicie, że samo ograniczenie terminu na skorzystanie z ulgi na złe długi nie narusza regulacji unijnych, ponieważ dwuletni (obecnie trzyletni) termin jest „rozsądny” w świetle orzecznictwa TSUE. Nie ulega jednak wątpliwości, że termin ten nie może być stosowany w sytuacji, gdy skutkuje pozbawieniem podatnika możliwości dochodzenia swoich praw w związku z błędną implementacją przepisów. Jeśli zatem korekta VAT od nieuregulowanych należności dotyczy przypadków uznanych przez TSUE za niezgodne z dyrektywą (korektę VAT w ustawowym terminie uniemożliwiała upadłość, proces likwidacji czy brak rejestracji dłużnika jako podatnika VAT), wówczas prawo do korekty VAT powinno przysługiwać wierzycielowi przez cały nieprzedawniony pięcioletni okres – mówi Janina Fornalik, doradca podatkowy i partner w MDDP.

***

Cały artykuł dostępny na stronie Dziennika Gazety Prawnej – link

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570