Polski Ład: Podatek z pracy na etacie niższy o 850 zł miesięcznie

- Częściowo odpłatne świadczenia, NASI EKSPERCI W MEDIACH

- 2 minuty

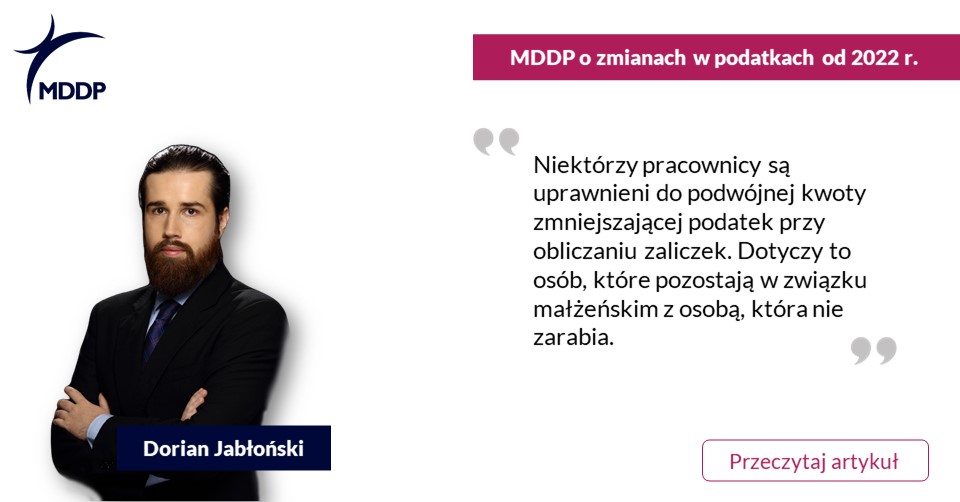

Po zmianach wprowadzonych Polskim Ładem od 2022 r. kwota wolna od podatku wynosi 30 tys. zł. W praktyce jednak kwota wolna od podatku funkcjonuje w skali podatkowej jako kwota zmniejszająca podatek i rocznie wynosi 5100 zł (30 000 zł x 17 proc.). W przypadku dochodów ze stosunku pracy przy obliczaniu miesięcznych zaliczek na PIT możliwe jest ich zmniejszenie o kwotę 425 zł (5100 zł : 12). Pracodawca może pomniejszyć wyliczoną zaliczkę na podatek dochodowy pracownika o tę kwotę pod warunkiem, że ten złoży oświadczenie PIT-2.

W niektórych przypadkach, począwszy od 2022 r., pracownik może upoważnić swojego pracodawcę, aby obliczając zaliczki na podatek podwyższył kwotę zmniejszającą podatek dwukrotnie, tj. do 850 zł miesięcznie (10 200 zł rocznie).

#WIĘCEJ w artykule Doriana Jabłońskiego z Zespołu Podatków Osobistych i Doradztwa dla Pracodawców w Rzeczpospolitej.

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570