Kolejna rewolucja podatkowa obejmie także umowy zlecenia

- NASI EKSPERCI W MEDIACH

- 2 minuty

W 2022 r. doszło do gruntownych zmian w opodatkowaniu osób fizycznych, a to za sprawą tzw. Polskiego Ładu. Nowelizacja przepisów znacząco wpłynęła na zasady kalkulacji zaliczek na PIT od wynagrodzeń pracowników, jak i zleceniobiorców. Na przestrzeni ostatnich kilku miesięcy te zasady były dodatkowo modyfikowane, a wkrótce zostaną zastąpione przez kolejną dużą nowelizację przepisów.

Zmiany od 1 stycznia 2022 r.

Zleceniobiorcy, podobnie jak pracownicy, opodatkowują swoje dochody według nowej skali podatkowej, w której limit dochodów opodatkowanych niższą stawką 17 proc. został podwyższony z 85 528 zł do 120 000 zł. Korzystają również z wyższej kwoty zmniejszającej podatek (5100 zł), niezależnie od wysokości uzyskiwanych dochodów.

Z drugiej strony, stracili oni prawo do odliczenia od podatku składki zdrowotnej w wysokości 7,75 proc. jej podstawy. Jednocześnie, w odróżnieniu od pracowników, nie mogą korzystać z ulgi dla klasy średniej, której celem było zrekompensowanie braku odliczalności składki zdrowotnej.

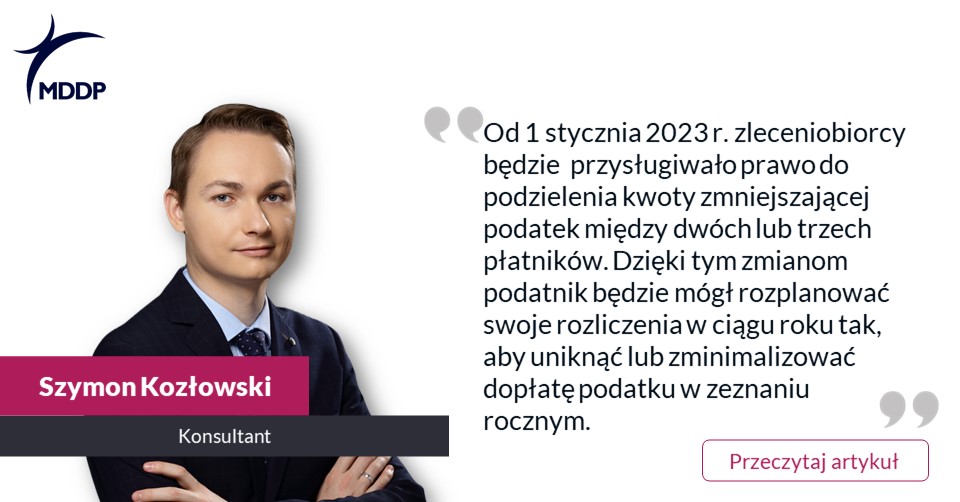

#WIĘCEJ na ten temat w artykule Szymona Kozłowskiego w ramach cyklu MDDP dot. zmian wynikających z Polskiego Ładu na łamach Rzeczpospolitej.

Tematyka zmian podatkowych związanych z zatrudnieniem jest także przedmiotem szkolenia zamkniętego „Podatki w zatrudnieniu Polski Ład – pierwsze wnioski z funkcjonowania nowych przepisów w praktyce i pierwsze zmiany”, które jest dedykowanym warsztatem dla firm, które chcą wraz z ekspertami Zespołu Podatków Osobistych i Doradztwa dla Pracodawców MDDP przeanalizować wpływ obecnych zmian w opodatkowaniu na zasady, koszty i strukturę zatrudnienia w ich firmie.

Program szkolenia i rejestracja: https://www.mddp.pl/podatki-w-zatrudnieniu-polski-lad-pierwsze-wnioski-z-funkcjonowania-nowych-przepisow-w-praktyce-i-pierwsze-zmiany/

Serdecznie zapraszamy do udziału!

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570