KAS opublikowało statystyki dotyczące procedury APA za 2023 rok. Szczegółowe statystyki są dostępne na oficjalnej stronie internetowej Ministerstwa Finansów – link tutaj.

W porównaniu do 2022 r. liczba wydanych decyzji wzrosła o około 10%. W 2023 r. KAS wydał łącznie 108 decyzji, w tym 95 jednostronnych i 13 dwustronnych. W ubiegłym roku zawarto więc rekordową liczbę porozumień, w tym również rekordową liczbę porozumień dwustronnych. Czwarty rok z rzędu żaden podatnik nie zawarł natomiast porozumienia wielostronnego.

Ze względu na to, że KAS procesuje głównie wnioski APA złożone przez podatników w poprzednich latach wynikające z wprowadzonego i już wycofanego art. 15e, liczba postępowań w toku systematycznie z roku na rok się zmniejsza. Warto jednak podkreślić, że na wydanie decyzji w dalszym ciągu oczekuje aż 254 porozumień (w tym 204 jednostronnych, 49 dwustronnych i 1 wielostronne)!

Analiza trendów i statystyk dotyczących wniosków APA w Polsce

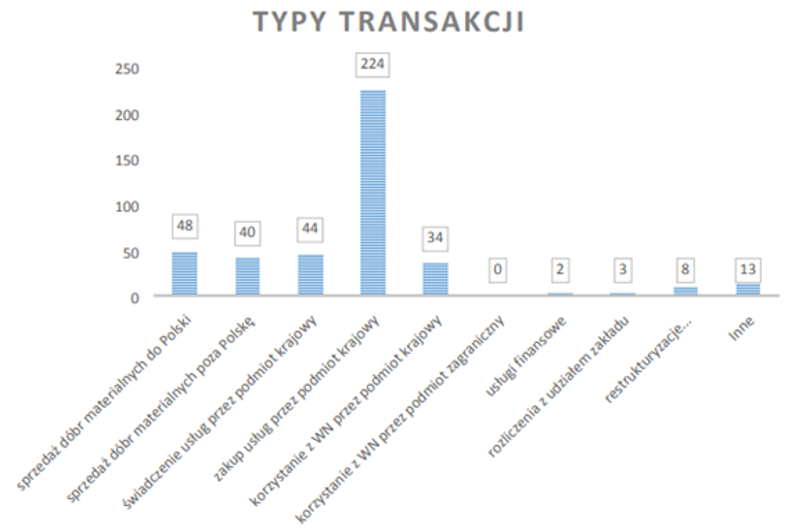

Analizując opublikowane przez MF dane, należy również wskazać, że niezmiennie decyzje dotyczące zakupu usług przez podmiot krajowy są najczęstszym rodzajem transakcji, objętym wnioskami APA. Stanowią one prawie 54% zawartych porozumień cenowych.

Poniższy wykres prezentuje szczegółowe statystyki dotyczące typów transakcji objętych wnioskami APA zaprezentowane przez KAS.

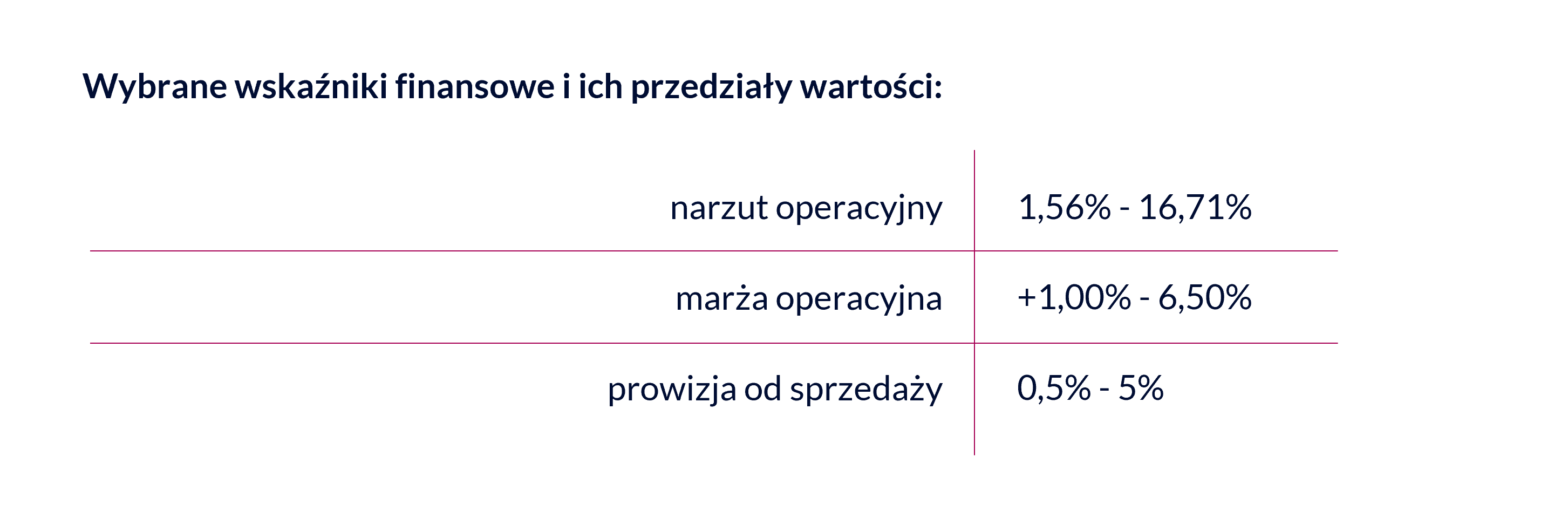

W opublikowanych przez Ministerstwo Finansów statystykach znajdują się również informacje dotyczące wybranych wskaźników finansowych zastosowanych w transakcjach objętych APA wraz z ich przedziałami wartości (tabela poniżej). Jak widać przedziały te są bardzo szerokie, w zależności od specyfiki transakcji objętej porozumieniem.

Co istotne, rozpatrzenie wniosków APA w dalszym ciągu wymaga od podatników cierpliwości i dużych nakładów czasu. Pomimo zapewnień organów o wprowadzeniu usprawnień celem efektywniejszego wydawania decyzji, w praktyce z naszego doświadczenia czas oczekiwania wynosi nawet 4 lata!

Konsekwencje długotrwałego procesowania wniosków APA

Podatnicy, składając wnioski, mieli nadzieję na wprowadzenie zapowiadanej przez Ministerstwo uproszczonej procedury ich procedowania. W rzeczywistości jednak każdy z wniosków jest rozpatrywany zgodnie ze standardową procedurą, a Ministerstwo Finansów wymaga dostarczania wielu szczegółowych danych oraz propozycji dotyczących zmiany charakteru transakcji czy metodologii kalkulacji wynagrodzenia. Stąd też czas oczekiwania na otrzymanie decyzji jest tak długi.

Jest to o tyle istotne, że może to przekładać się na płynność finansową i rozliczenia podatkowe podatników. W szczególności w kontekście APA dotyczących usług niematerialnych. Przedłużający się czas rozpatrywania wniosku o APA, wpływa bezpośrednio, chociażby na zaliczenie do KUP niektórych wydatków ponad określony w ustawie limit. Wprawdzie art. 15e Ustawy o CIT został uchylony, ale APA procesowane przez KAS dotyczą przeszłości, kiedy ten artykuł i limit obowiązywały.

Ponadto podatnicy oczekując na wydanie decyzji nie mogą skorzystać ze zwolnienia z obowiązku przygotowywania lokalnej dokumentacji cen transferowych dla transakcji objętych porozumieniem. W rezultacie, muszą ponosić dodatkowe środki finansowe oraz nakłady czasowe na przygotowanie dokumentacji, z której obowiązku przygotowania mogliby zostać zwolnieni w przypadku sprawniejszego rozpatrzenia przez KAS wniosku.

Podsumowanie

Miejmy nadzieję, że w 2024 roku Ministerstwo Finansów upora się z zalegającymi wnioskami APA i będą one procesowane na bieżąco. Tym bardziej, że dotychczas złożone wnioski dotyczą głównie okresu 2019-2023, a więc w przypadku ich przeprocesowania podatnicy będą mogli skorzystać ze zwolnienia z obowiązku sporządzenia dokumentacji za rok 2023.