Skąd w Polskim Ładzie wzięła się kwota 12.800 zł?

- 3 minuty

Obowiązujące od 1 stycznia br. przepisy Polskiego Ładu budzą mnóstwo wątpliwości. Po zastosowaniu nowych regulacji w praktyce okazało się, że wielu zatrudnionych otrzymało znacznie niższe wynagrodzenie „na rękę” w porównaniu do zarobków w 2021 r.

Odpowiedzią na taki stan rzeczy ma być wydane przez Ministra Finansów rozporządzenie z 7 stycznia br. W oparciu o rozporządzenie zobowiązano płatników do podwójnego kalkulowania zaliczek na PIT (wg zasad z 2021 r. i zasad z 2022 r.) i stosowania metody korzystniejszej dla podatników. Dotyczy to jednak wyłącznie osób zarabiających do 12.800 zł brutto.

Jednocześnie zapowiedziano, że na Polskim Ładzie nie straci nikt, kto zarabia poniżej ww. kwoty. Powstaje pytanie: z czego wynika akurat kwota 12.800 zł brutto?

Kluczowe zmiany dla każdego podatnika

Polski Ład wprowadził wiele nowych regulacji w zakresie prawa podatkowego. Cztery z nich mają natomiast kluczowe znaczenie. Te kluczowe zmiany to:

- podniesienie kwoty wolnej od podatku (z 8.000 zł do 30.000 zł),

- przesunięcie progu podatkowego powyżej którego stosowana jest 32% stawka podatku (z 85.528 zł do 120.000 zł),

- likwidacja możliwości odliczenia składki zdrowotnej od podatku (do końca ubiegłego roku można było odliczyć 7,75% z 9% składki),

- ulga dla klasy średniej (dla części pracowników i przedsiębiorców opodatkowanych skalą podatkową).

Jak nietrudno zauważyć, spośród powyższych zmian, negatywnym skutkiem dla podatników jest likwidacja możliwości odliczenia składki zdrowotnej od podatku. Skutki jakie niesie ze sobą ta zmiana są kolosalne dla wynagrodzeń każdego, kto podlega ubezpieczeniu zdrowotnemu.

Składka zdrowotna wynosi co do zasady 9%. Jest ona tym wyższa, im wyższy jest dochód.

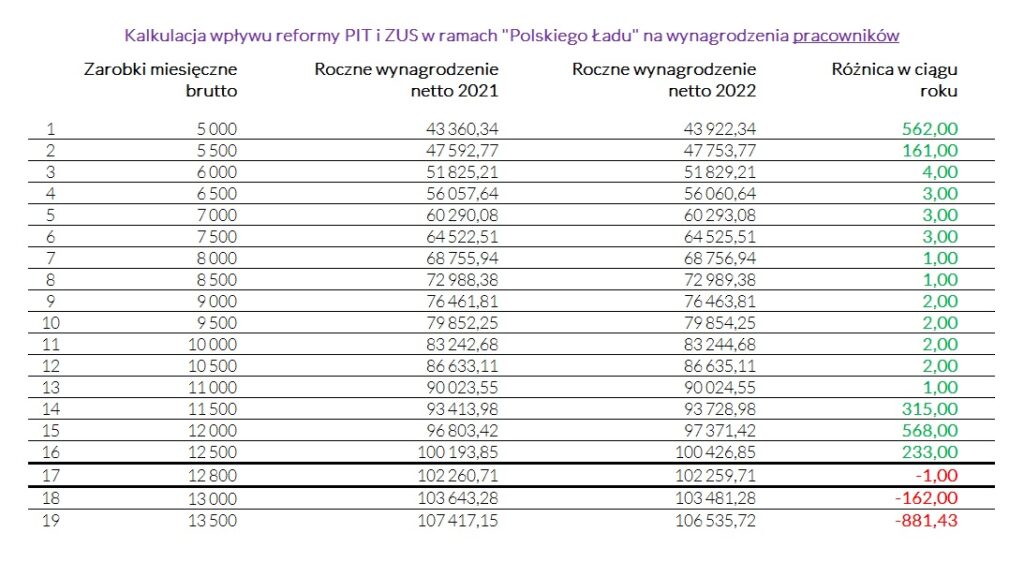

Kwota 12.800 zł – próg powyżej którego korzyści z Polskiego Ładu tracą na znaczeniu

Nieodliczalna od podatku i rosnąca wraz z dochodem składka na ubezpieczenie zdrowotne przy pewnym poziomie staje się tak wysoka, że przewyższa potencjalne korzyści płynące z Polskiego Ładu (tj. podniesienie kwoty wolnej i progu podatkowego).

Progiem miesięcznych przychodów brutto powyżej których w rozliczeniu rocznym podatnik zaczyna tracić na Polskim Ładzie jest właśnie kwota 12.800 zł brutto. Obrazuje to poniższa tabela:

Kalkulacje pokazują sytuację podatnika, który:

- osiąga przychody na podstawie umowy o pracę,

- rozlicza się indywidualnie,

- ma wyłącznie przychody z jednego stosunku pracy, których całość podlega pod ubezpieczenia społeczne,

- ma standardowe koszty uzyskania przychodu (250 zł / mc),

- korzysta z ulgi dla klasy średniej (w przedziale wynagrodzeń od 5.701 zł do 11.141 zł brutto).

Powyższe zestawienie pokazuje w ujęciu rocznym zysk i stratę. Z założenia jest to pewnym uogólnieniem, a kwoty te mogą się różnić w zależności od innych ulg przysługujących konkretnym podatnikom (np. wspólne rozliczenie z małżonkiem, ulga na dzieci itp.).

Zaznaczamy, że powyższe (w stanie prawnym obowiązującym na 3 lutego 2022 r.) dotyczy wyłącznie pracowników. Sytuacja osób, które nie są zatrudnione na podstawie umowy o pracę jest diametralnie inna.

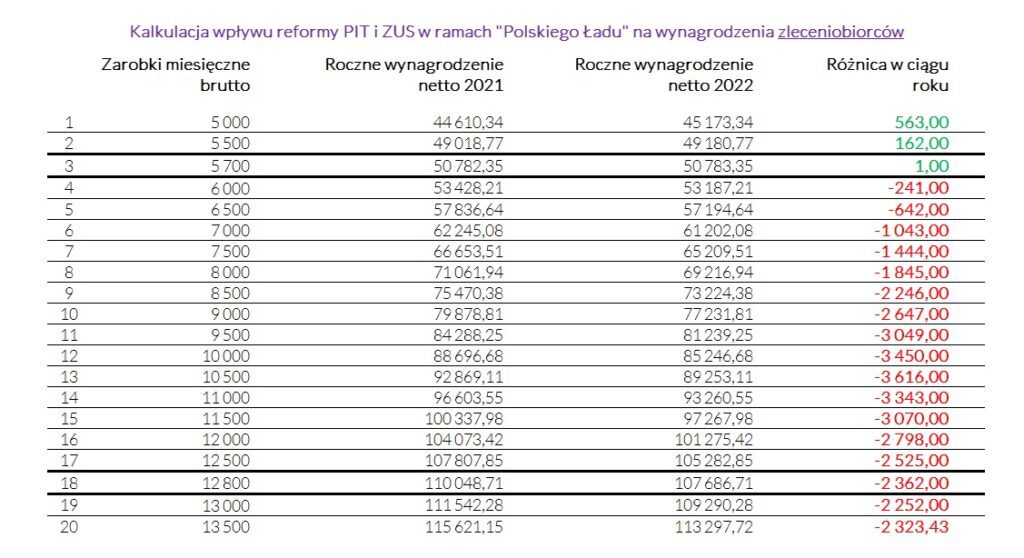

Kwota 12.800 zł – aktualnie nie dla zleceniobiorcy

Nieodliczalna od podatku składka zdrowotna znacznie mocniej niż pracowników, zmienia sytuację zleceniobiorców. Wynika to w głównej mierze z faktu, że osoby te aktualnie nie mogą skorzystać tzw. ulgi dla klasy średniej (przypomnijmy: celem ulgi dla klasy średniej jest wyeliminowanie niekorzystnych skutków nieodliczalności składki zdrowotnej od podatku dla części podatników). Jak to wygląda w praktyce? Pokazujemy w poniższej tabeli:

Kalkulacje obrazują sytuację podatnika, który:

- osiąga przychody na podstawie umowy zlecenia,

- rozlicza się indywidualnie,

- z tytułu umowy zlecenia opłaca składki na ubezpieczenie społeczne i zdrowotne,

- ma standardowe koszty uzyskania przychodu dla zleceniobiorców (20%).

Jak pokazuje zestawienie w obecnie obowiązującym stanie prawnym zleceniobiorcy w rozliczeniu rocznym tracą już od zarobków brutto na poziomie 5.700 zł.

Kolejna gruntowna modyfikacja zasad rozliczania PIT

Powyższe wnioski wyraźnie pokazują, że aby spełnić zapowiedzi, zgodnie z którymi nikt z zarobkami poniżej 12.800 zł brutto nie straci, konieczna będzie gruntowna przebudowa systemu podatkowego wprowadzonego w ramach Polskiego Ładu. Obecnie zapowiedzi te (i to też nie w pełni) są aktualne tylko dla osób zatrudnionych na podstawie umowy o pracę.

Stworzenie kolejnych ulg dla klasy średniej (m.in. dla zleceniobiorców) z pewnością będzie ogromnym legislacyjnym wyzwaniem i kolejnym wyzwaniem dla podatników i płatników.

W przypadku jakichkolwiek pytań związanych z Polskim Ładem (i nie tylko) zachęcamy do kontaktu z naszymi ekspertami.

Powiązane treści

Dorian Jabłoński

Starszy konsultant

Tel.: +48 504 400 031