Najczęściej stosowane zwolnienia w obszarze cen transferowych

Najczęściej stosowane zwolnienia w obszarze cen transferowych W ostatnich latach przepisy dotyczące

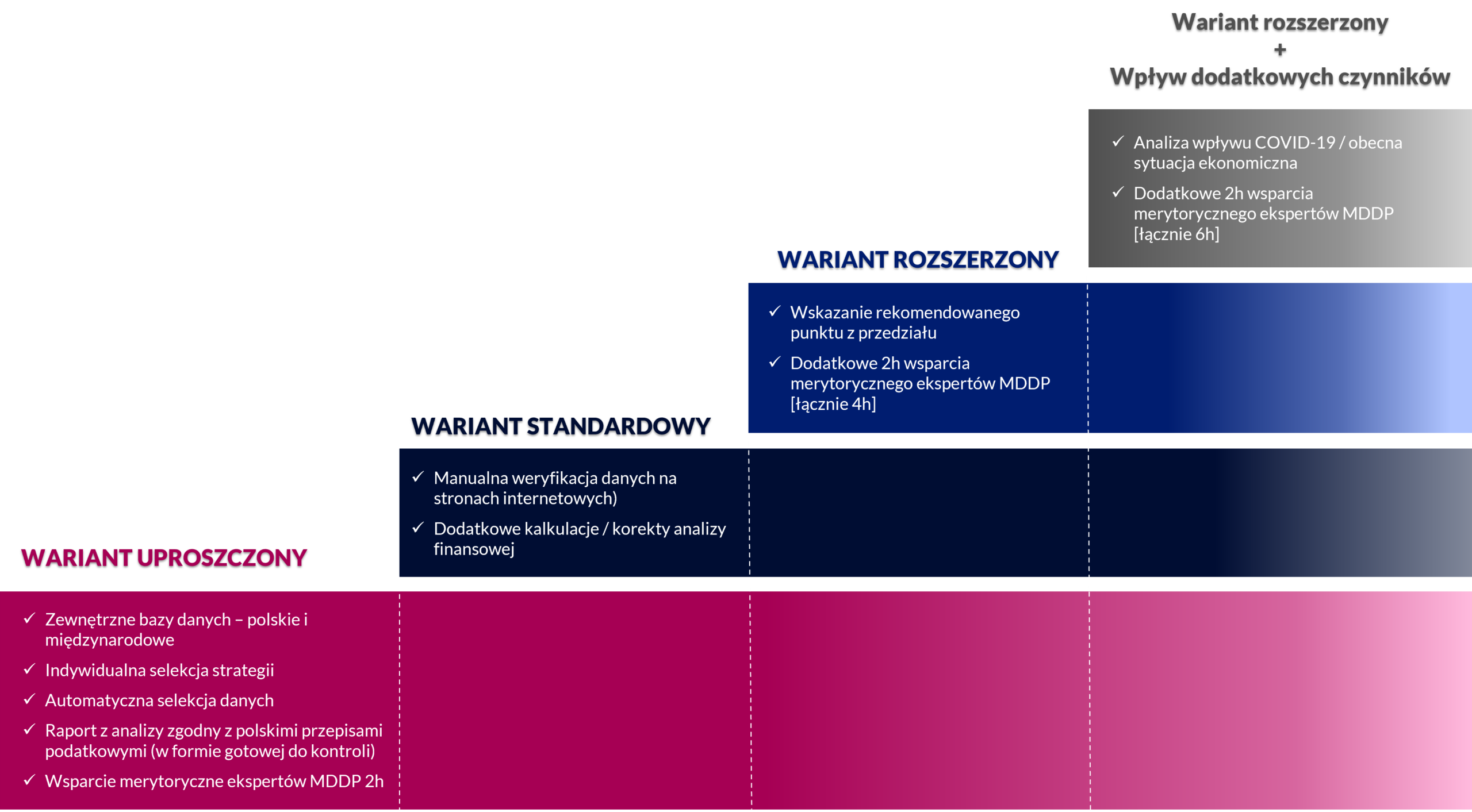

1. Przygotujemy wysokiej jakości analizę cen transferowych (ang. benchmarking analysis) w wariancie:

2. Ustalimy lub zweryfikujemy rynkowy poziom wynagrodzenia dla każdego typu transakcji wewnątrzgrupowych, w tym m.in. transakcji:

3. Zagwarantujemy wysoką jakość analiz, ponieważ:

Wykorzystamy profesjonalne bazy danych, do których dostęp mają również organy podatkowe i globalne spółki doradztwa podatkowego m.in.:

Przenalizujemy Państwa dane wewnętrzne dotyczące transakcji – zbadamy czy mogą zostać wykorzystane w ramach analizy cen transferowych.

Uwzględniamy odpowiedni obszar geograficzny.

Przeprowadzamy analizę jakościową próby – zbadamy (analizując stronę internetową każdego podmiotu) czy podmioty w próbie spełniają kryteria porównywalności określone w przepisach.

Zagwarantujemy zgodność analizy z polskimi i międzynarodowymi przepisami TP (w tym wytycznymi OECD i wskazówkami Forum Cen Transferowych).

Dobierzemy odpowiednią metodę weryfikacji cen transferowej do rodzaju transakcji i profilu podmiotów biorących udział w transakcji (a dla wybranych metod wskażemy stronę, która powinna podlegać badaniu).

Do prezentacji wyników zastosujemy wskaźniki finansowe spójne z Rozporządzeniem TPR (co zminimalizuje ryzyko zakwestionowania ich porównywalności przez organy).

Nasze jakościowe analizy dadzą Państwu poczucie pewności i bezpieczeństwa przy podpisaniu i złożeniu oświadczenia o sporządzeniu dokumentacji cen transferowych i rynkowości cen stosowanych między podmiotami powiązanymi.

[element dokumentacji do uzyskania opinii]

[pomocniczo przy weryfikacji czy spełniony jest warunek występowania wartości dodanej wyższej niż znikoma]

[określenie wielkości dochodu podlegającego opodatkowaniu wg stawki 5% CIT]

W zależności od potrzeb i istotności transakcji, dla transakcji towarowych i usługowych oferujemy 4 warianty analiz (przy zagwarantowaniu bezpieczeństwa i zgodności z przepisami).

W tym czasie przygotowaliśmy kilka tysięcy dokumentacji, kilkaset analiz cen transferowych i kilkanaście uprzednich porozumień cenowych (APA).

Partner | Doradca podatkowy | Szef zespołu cen transferowych E: magdalena.marciniak@mddp.pl T: (+48) 665 746 360

Partner E: magdalena.dymkowska@mddp.pl T: (+48) 501 108 261

Partner E: agnieszka.krzyzaniak@mddp.pl T: +48 692 558 020

Partner E: Marta.Klepacz@mddp.pl T: +48 533 889 036

Najczęściej stosowane zwolnienia w obszarze cen transferowych W ostatnich latach przepisy dotyczące

Umowy cash poolingu stanowią wyjątkowo złożone transakcje finansowe, które wymagają

W dzisiejszym dynamicznym środowisku biznesowym, podatnicy często stykają się z rosnącym ryzykiem kontroli podatkowych, które mogą prowadzić do długotrwałych i kosztownych sporów sądowych oraz nałożenia kar.